Les résultats annuels 2015 du Groupe ENGIE présentés par Gérard Mestrallet, Isabelle Kocher et Judith Hartmann.

Les résultats annuels 2015 du Groupe ENGIE présentés par Gérard Mestrallet, Isabelle Kocher et Judith Hartmann.

À l’occasion de la présentation des résultats annuels, Gérard Mestrallet, Président-Directeur Général d’ENGIE, a déclaré : « Dans un environnement particulièrement dégradé, ENGIE lance aujourd’hui un plan de transformation ambitieux sur trois ans pour devenir leader de la transition énergétique dans le monde. Ce plan vise à redessiner le portefeuille d’activités du Groupe, grâce à un programme de 22 milliards d’euros d’investissements et de 15 milliards d’euros de rotation d’actifs, et à améliorer son profil de risque en diminuant son exposition aux prix des commodités. Nous voulons nous concentrer sur les activités bas carbone et les solutions intégrées pour nos clients, tout en améliorant la performance du Groupe. Notre agilité et notre nouvelle organisation simplifiée, plus proche des clients et des territoires, nous permettront de saisir de nouvelles opportunités de marché et de développer de nouveaux métiers pour devenir un apporteur de solutions énergétiques et digitales globales. Cette feuille de route, nous l’avons écrite ensemble avec Isabelle Kocher et je lui fais pleinement confiance pour la mener à la tête du Groupe avec succès.»

Afin d’accélérer la mise en œuvre de la stratégie décidée il y a deux ans, d’adapter son portefeuille d’activités à sa vision long terme et de saisir les nouvelles opportunités de développement, le Groupe décide de concentrer ses nouveaux développements sur :

Cette accélération s’appuie sur la structure financière solide du Groupe, sa forte génération de cash flow et sur les trois activités dans lesquelles il a construit des positions historiques de premier plan :

Le Projet d’Entreprise annoncé en 2015 est un catalyseur permettant au Groupe d’accélérer son développement, la mise en œuvre de sa stratégie et de renforcer sa capacité à créer de la valeur. Il s’est d’ores et déjà traduit par la mise en place depuis le 1er janvier 2016 d’une organisation simplifiée basée sur une approche territoriale et décentralisée, structurée en 24 business units et cinq métiers transverses. Il a vocation à terme à transformer en profondeur le Groupe pour le rendre plus agile, plus innovant et plus ouvert vers ses parties prenantes externes.

Cette accélération s’accompagne d’un plan de transformation à 3 ans avec 4 objectifs :

Ce plan de transformation vise à créer de la valeur et à améliorer le profil de risque du Groupe et s’appuie sur 3 programmes principaux :

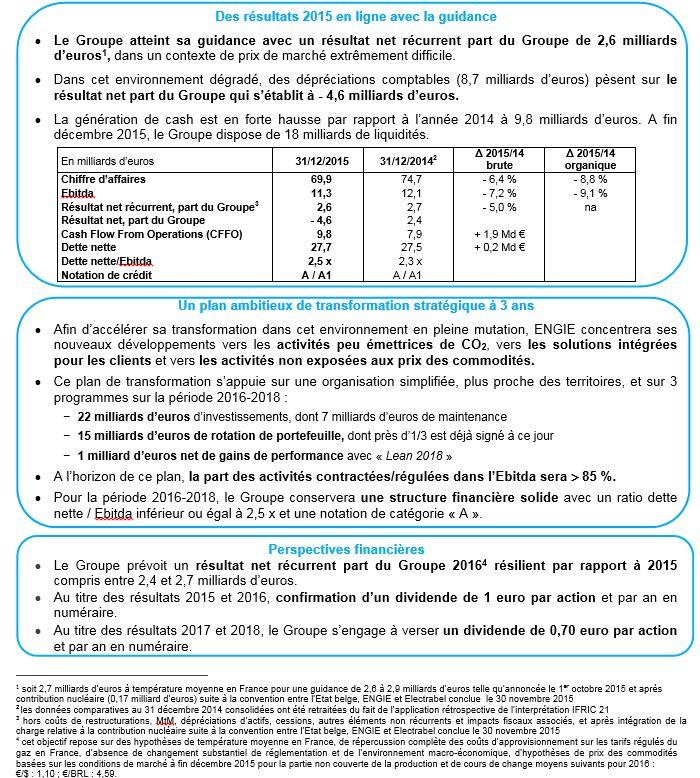

Malgré un contexte de marché difficile caractérisé par la baisse importante et persistante des prix du pétrole, du gaz et de l’électricité, qui continuera de peser sur les résultats, le Groupe prévoit pour 2016 un résultat net récurrent part du Groupe résilient par rapport à 2015 compris entre 2,4 et 2,7 milliards d’euros. Cet objectif repose sur une fourchette d’estimation d’Ebitda (6) de 10,8 à 11,4 milliards d’euros, hors impact significatif de cessions.

Pour la période 2016-2018, le Groupe prévoit :

Au titre des résultats 2015 et 2016, le Groupe confirme le paiement d’un dividende de 1 euro par action et par an, en numéraire.

Au titre des résultats 2017 et 2018, le Groupe s’engage à verser un dividende de 0,70 euro par action et par an, en numéraire.

(5) ces objectif et indication reposent sur des hypothèses de température moyenne en France, de répercussion complète des coûts d’approvisionnement sur les tarifs régulés du gaz en France, d’absence de changement substantiel de réglementation et de l’environnement macro- économique, d’hypothèse de prix des commodités basées sur les conditions de marché à fin décembre 2015 pour la partie non couverte de la production et de cours de change moyens suivants pour 2016 : €/$ : 1,10, €/BRL : 4,59.

(6) à compter du 1er janvier 2016, l’Ebitda n’intègrera plus la contribution non récurrente des entreprises mises en équivalence (qui représente en 2015 un montant de -12 millions d’euros).

Le chiffre d’affaires de 69 883 millions d’euros est en décroissance brute de - 6,4 % par rapport à l’année 2014 et en décroissance organique de - 8,8 %. Ce recul s’explique notamment par la baisse des prix des commodités, la contraction des activités GNL et par l’indisponibilité des centrales nucléaires de Doel 3 et Tihange 2 (sur quasiment l’année entière) et l’arrêt de Doel 1 en Belgique, que compensent partiellement l’appréciation du dollar face à l’euro et un climat plus favorable en France en dépit de températures très douces à la fin de l’année 2015, l’année 2014 ayant été particulièrement chaude.

L’Ebitda du Groupe s’élève à 11 262 millions d’euros, en recul de - 7,2 % en brut et de - 9,1 % en organique. Il est impacté par les mêmes éléments que ceux du chiffre d’affaires, partiellement compensés par un effet change favorable, l’impact positif de la température en France, les mises en service de nouveaux actifs et la poursuite des actions de performance sur les coûts.

L’Ebitda de la branche Energy International s’établit à 3 589 millions d’euros, en baisse de - 3,4 % en brut et de - 6,8 % en organique. Cette variation organique reflète la performance contrastée entre, d’une part, les marchés matures (- 26 % en organique) du fait du recul des activités de production électrique (États-Unis, Australie et Royaume-Uni) et des activités GNL et, d’autre part, les marchés à forte croissance (+ 5 % en organique) du fait de l’amélioration de la performance, principalement au Brésil malgré des conditions hydrologiques plus défavorables et au Pérou.

L’Ebitda de la branche Energie Europe s’élève à 1 612 millions d’euros, en baisse de - 20,0 % en brut et de

- 18,6 % en organique. L’année 2015 a été pénalisée par l’indisponibilité des centrales nucléaires de Doel 3 et Tihange 2 et l’arrêt de Doel 1, la baisse des prix moyens de vente sur les marchés de l’électricité et l’impact défavorable des conditions de marché sur les ventes de GNL. Ces effets sont en partie compensés par des conditions de température moins défavorables sur les ventes de gaz en France, l’impact positif de renégociation de contrats d’approvisionnement et de dommages et intérêts de retard reçus dans le cadre de deux projets de centrale à charbon en Allemagne et aux Pays-Bas.

L'Ebitda de la branche Global Gaz & GNL s'établit à 1 625 millions d’euros en baisse brute de - 27,0 % par rapport à 2014, reflétant principalement la chute des prix du pétrole et du gaz sur les marchés d’Europe et d’Asie réduisant fortement les opportunités d’arbitrage de l’activité GNL en 2015 et du fait également de l’interruption des approvisionnements à partir de l’Egypte dès le mois de janvier 2015 et du Yémen depuis avril 2015. Les ventes externes de GNL sont en baisse de - 47,8 TWh, soit 71,4 TWh totalisant 86 cargaisons à fin décembre 2015 contre 119,2 TWh totalisant 142 cargaisons à fin décembre 2014, et subissent l’impact défavorable de la baisse des prix de vente du GNL en Europe et en Asie avec des prix de vente de GNL maintenant très proches des prix européens.

Pour l’exploration-production, l’effet prix défavorable est partiellement compensé par la hausse de + 3,6 Mbep de la production totale d’hydrocarbures (59,1 Mbep à fin décembre 2015 versus 55,5 Mbep à fin décembre 2014) grâce aux contributions des mises en service de nouveaux champs courant 2014.

L’Ebitda de la branche Infrastructures s’établit sur la période à 3 402 millions d’euros, en hausse de + 3,9 % par rapport à l’année précédente grâce à un effet climatique favorable (+19,9 TWh) et à des hausses tarifaires en partie compensées par une baisse des volumes et des revenus issus des services de JTS (Joint Transport Storage) et des achats/ventes de gaz pour maintenir les performances techniques des stockages.

La branche Energie Services enregistre un Ebitda de 1 227 millions d’euros en croissance organique de + 3,9 % et en croissance brute de + 8,9 % du fait des acquisitions réalisées au second semestre 2014 (Lend Lease FM au Royaume-Uni, Ecova aux Etats-Unis, Keppel FMO à Singapour et Lahmeyer en Allemagne).

Toutes les branches ont par ailleurs contribué au bon avancement de Perform 2015 et du « Quick Reaction Plan » lancé début 2015. Au titre de 2015, les deux plans ont contribué à améliorer l’Ebitda du Groupe à hauteur de 0,5 milliard d’euros (net de l’inflation sur les coûts). Le bilan du plan Perform 2015 est très positif, puisque les objectifs initiaux d’économies sur le compte de résultat et sur les investissements et besoins en fonds de roulement ont tous été atteints, voire dépassés pour certains. L’impact cumulé depuis 2012 sur le résultat net récurrent, part du Groupe, s’élève à fin 2015 à plus d’1 milliard d’euros. Pour le « Quick Reaction Plan », l’objectif de 250 millions d’euros est également atteint à fin 2015.

Le résultat net récurrent part du Groupe, à 2,6 milliards d’euros, est en diminution de - 0,1 milliard d’euros par rapport au 31 décembre 2014. La baisse du résultat opérationnel courant après quote-part du résultat net des entreprises mises en équivalence est partiellement compensée par une charge d’impôt et des charges financières récurrentes moins élevées.

ENGIE a constaté au 31 décembre 2015 des pertes de valeur qui pèsent sur le résultat net comptable de l’exercice 2015. L’impact de ces dépréciations sur le résultat net part du Groupe s’élève à 6,8 milliards d’euros. Le montant brut, c’est-à-dire avant les effets d’impôt et de minoritaires, de ces ajustements de valeur s’établit à 8,7 milliards d’euros, réparti à hauteur de 6,1 milliards d’euros sur les actifs corporels, incorporels, financiers et mises en équivalence et à hauteur de 2,6 milliards d’euros sur les goodwills.

Ces pertes de valeurs portent d’abord sur l’activité d’exploration-production très défavorablement impactée par la chute brutale et continue des prix du pétrole et du gaz naturel et sur l’activité de commercialisation de GNL impactée par le retournement du marché du GNL (4,3 milliards d’euros au total pour les deux activités). Elles touchent ensuite les activités de production d’électricité sur les marchés merchant (3,2 milliards d’euros) confrontées à une dégradation de leurs fondamentaux et qui font l’objet d’une revue stratégique en cours. Les ajustements de valeur pour le reste du Groupe s’élèvent à 1,2 milliard d’euros et se concentrent sur des incorporels en France où la dynamique de marché est notamment affectée par la fin des tarifs réglementés de ventes pour les clients professionnels et une pression concurrentielle accrue.

Le résultat net part du Groupe s’élève à - 4,6 milliards d’euros. Pour mémoire, l’année 2014 avait bénéficié de gains de réévaluation liés à la prise de contrôle de Gaztransport & Technigaz (GTT) et la perte d’influence notable dans les intercommunales wallonnes. L’année 2015 est avant tout pénalisée par des pertes de valeur pour un montant net de 6,8 milliards d’euros.

La capacité distributive de ENGIE SA s’élève à 36,7 milliards d’euros au 31 décembre 2015.

Au 31 décembre 2015, la dette nette s’établit à 27,7 milliards d’euros, en augmentation de + 0,2 milliard d’euros par rapport à fin 2014, notamment du fait d’un effet de change défavorable de + 0,5 milliard d’euros lié à la dépréciation de l’euro face aux principales devises, alors que le Cash Flow From Operations est en hausse de + 1,9 milliard d’euros à 9,8 milliards d’euros. En 2015, le Groupe a procédé au versement de dividendes aux actionnaires d’ENGIE SA (2,4 milliards d’euros) et aux participations ne donnant pas le contrôle (0,5 milliard d’euros).

Le ratio dette nette/Ebitda, qui s’établit à 2,46 x, est en ligne avec l’objectif ≤ 2,5 x.

Début mars 2015, ENGIE a réalisé avec succès une émission obligataire de 2,5 milliards d’euros en quatre tranches à des coupons record (notamment 0 % à 2 ans et 1,5 % à 20 ans). Le coût moyen de la dette brute poursuit ainsi sa baisse pour la 4ème année consécutive atteignant 2,99 %.

A fin décembre 2015, le Groupe affiche une forte liquidité de 18 milliards d’euros dont 9,4 milliards d’euros en trésorerie.

En avril 2015, l’agence de notation S&P a confirmé le rating A de ENGIE avec une perspective stable. En juin 2015, l’agence Moody’s a confirmé le rating long terme A1 de ENGIE abaissant la perspective de stable à négative. Le 12 février 2016, Moody’s a placé le rating sous surveillance négative en même temps que la majorité des autres acteurs du secteur de l’énergie en Europe.

Par ailleurs, au second semestre 2015, ENGIE a intégré les indices extra-financiers les plus reconnus : les Dow Jones Sustainability Index (DJSI) World et Europe, établis par l’agence de notation extra-financière RobecoSAM. Cette intégration place ENGIE parmi les 10 % des entreprises considérées comme les plus durables dans le secteur « Multi- and Water Utilities », et reconnaît les efforts constants du Groupe en matière de responsabilité environnementale, sociale et sociétale.

ENGIE a annoncé fin 2015 participer à l’Initiative Terrawatt (TWI), une organisation mondiale à but non lucratif qui travaillera avec l’Alliance Solaire Internationale (ISA) et ses Etats membres pour établir les conditions réglementaires nécessaires au déploiement massif d’une production d’énergie solaire compétitive. L’ISA a pour objectif d’atteindre 1 TW de capacités solaires additionnelles d’ici 2030. Dans ce contexte, l’Agence internationale pour les énergies renouvelables (IRENA) et Terrawatt Initiative s’engagent à coopérer et à travailler sur des moyens concrets pour mettre en œuvre rapidement les objectifs de l’Accord de Paris, avec un accent particulier sur la production d’énergie solaire.

La présentation des résultats et le rapport financier annuel comportant le rapport d’activité, les comptes consolidés et les notes aux comptes sont disponibles sur le site internet :

https://www.engie.com/investisseurs/resultats-3/resultats-2015/

Les comptes consolidés du Groupe et les comptes sociaux de ENGIE SA au 31 décembre 2015 ont été arrêtés par le Conseil d’administration du 24 février 2016. Les procédures d’audit sur les comptes consolidés ont été effectuées. Le rapport de certification est en cours d’émission.

L’ordre du jour complet de l’Assemblée Générale des actionnaires, les projets de résolutions et le rapport du Conseil seront publiés dans la seconde quinzaine du mois de mars.

Avertissement important

Les agrégats présentés sont ceux habituellement utilisés et communiqués aux marchés par ENGIE. La présente communication contient des informations et des déclarations prospectives. Ces déclarations comprennent des projections financières et des estimations ainsi que les hypothèses sur lesquelles celles-ci reposent, des déclarations portant sur des projets, des objectifs et des attentes concernant des opérations, des produits ou des services futurs ou les performances futures. Bien que la direction de ENGIE estime que ces déclarations prospectives sont raisonnables, les investisseurs et les porteurs de titres ENGIE sont alertés sur le fait que ces informations et déclarations prospectives sont soumises à de nombreux risques et incertitudes, difficilement prévisibles et généralement en dehors du contrôle de ENGIE qui peuvent impliquer que les résultats et développements attendus diffèrent significativement de ceux qui sont exprimés, induits ou prévus dans les déclarations et informations prospectives. Ces risques comprennent ceux qui sont développés ou identifiés dans les documents publics déposés par ENGIE auprès de l’Autorité des Marchés Financiers (AMF), y compris ceux énumérés sous la section « Facteurs de Risque » du document de référence de ENGIE (ex GDF SUEZ) enregistré auprès de l’AMF le 23 mars 2015 (sous le numéro D.15-0186). L’attention des investisseurs et des porteurs de titres ENGIE est attirée sur le fait que la réalisation de tout ou partie de ces risques est susceptible d’avoir un effet défavorable significatif sur ENGIE.

À propos d'ENGIE

ENGIE inscrit la croissance responsable au cœur de ses métiers (électricité, gaz naturel, services à l’énergie) pour relever les grands enjeux de la transition énergétique vers une économie sobre en carbone : l’accès à une énergie durable, l’atténuation et l’adaptation au changement climatique et l’utilisation raisonnée des ressources. Le Groupe développe des solutions performantes et innovantes pour les particuliers, les villes et les entreprises en s’appuyant notamment sur son expertise dans quatre secteurs clés : les énergies renouvelables, l’efficacité énergétique, le gaz naturel liquéfié et les technologies numériques. ENGIE compte 154 950 collaborateurs dans le monde pour un chiffre d’affaires en 2015 de 69,9 milliards d’euros. Coté à Paris et Bruxelles (ENGI), le Groupe est représenté dans les principaux indices internationaux : CAC 40, BEL 20, DJ Euro Stoxx 50, Euronext 100, FTSE Eurotop 100, MSCI Europe, DJSI World, DJSI Europe et Euronext Vigeo (Eurozone 120, Europe 120 et France 20).