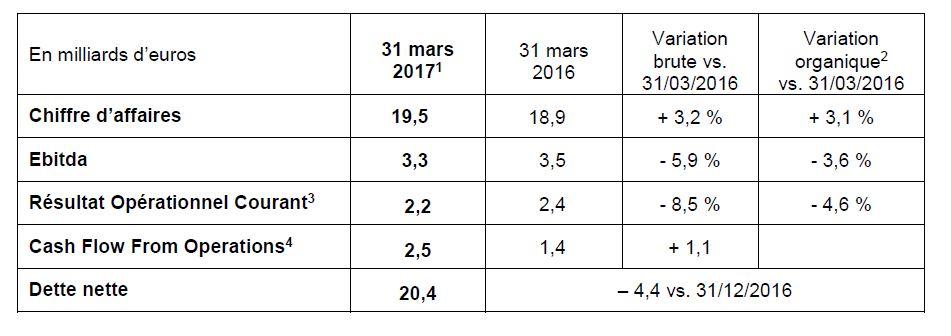

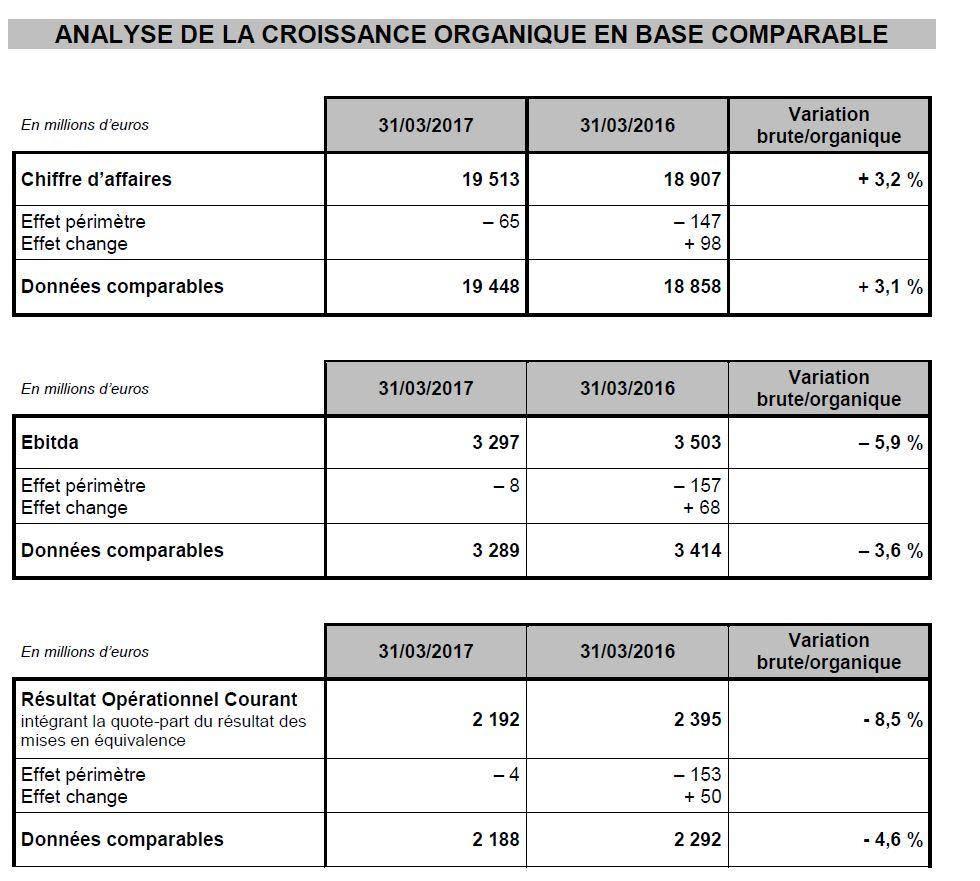

Le chiffre d’affaires au 31 mars 2017 s’élève à 19 513 millions d’euros, en variation de + 3,2 % en brut et de + 3,1 % en organique. Cette progression s’explique notamment par l’augmentation de l’activité d’achat-vente de gaz, par les mises en service d’actifs en Amérique latine (Mexique et Pérou) et les révisions tarifaires des activités d’infrastructures. Elle est aussi portée par la performance des activités de production d’électricité thermique à partir de gaz en Europe, ainsi que par un effet température légèrement favorable, les températures en France ayant été moins chaudes que l’an passé sur la même période. Cette progression enregistre également des effets prix favorables sans impact équivalent sur les marges.

L’Ebitda de la période s’élève à 3 297 millions d’euros, en variation de – 5,9 % en brut et de – 3,6 % en organique. Celui-ci intègre l’effet des sorties de périmètre, ainsi que de baisses de volumes ayant affecté la production hydraulique en France, les activités d’exploration & production et la centrale nucléaire de Tihange 1 à l’arrêt depuis septembre 2016. Ces effets sont partiellement compensés par la performance soutenue des moteurs de croissance du Groupe, par les activités de production d’électricité thermique à partir de gaz en Europe ainsi que par un effet change favorable.

Selon les segments, la performance organique de l’Ebitda est fortement contrastée :

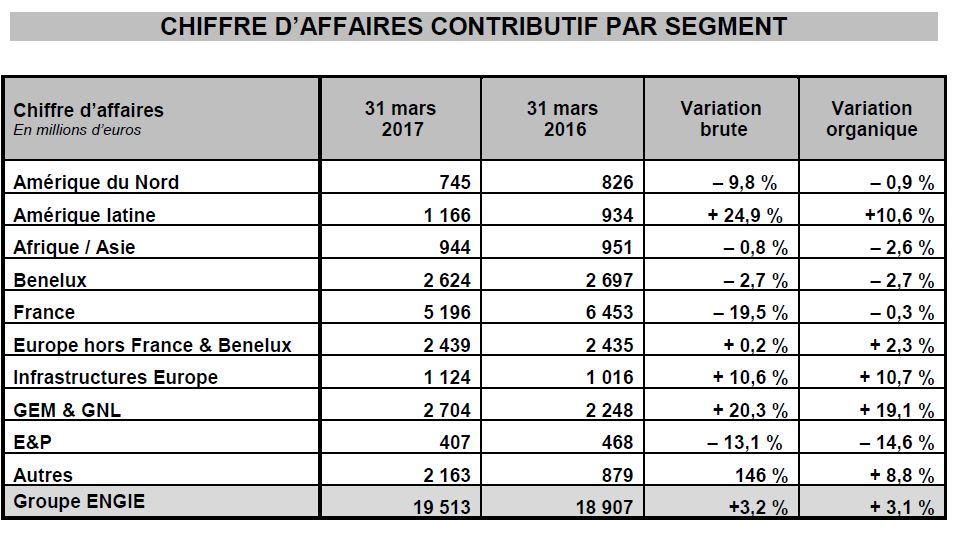

- L’Ebitda du segment Amérique du Nord est en baisse du fait d’une moindre performance des activités de production d’électricité partiellement compensée par une meilleure performance des activités de commercialisation ainsi que par des économies de coûts.

- L’Ebitda du segment Amérique latine est en forte hausse du fait de la mise en service d’actifs au Mexique et au Pérou, des révisions tarifaires au Mexique et en Argentine ainsi que de l’amélioration de la performance des centrales hydrauliques au Brésil.

- L’Ebitda du segment Afrique / Asie est en hausse du fait de la bonne performance des actifs australiens liée à l’augmentation des prix de l’électricité, et de la mise en service de la centrale électrique d’AzZour North au Moyen-Orient, partiellement compensée par la moindre disponibilité des actifs en Thaïlande.

- L’Ebitda du segment Benelux est en forte baisse, principalement du fait de l’arrêt de la centrale de Tihange 1 depuis septembre 2016 et de la baisse des prix de vente de l’électricité par rapport au premier trimestre 2016. Ces effets sont en partie compensés par la bonne performance des activités de commercialisation de gaz et d’électricité en Belgique.

- L’Ebitda du segment France est en baisse du fait d’une moindre production électrique d’origine renouvelable principalement hydraulique ainsi que de la diminution des volumes et des marges de commercialisation de gaz sur le segment des particuliers. Ces effets sont partiellement compensés par la hausse des volumes de commercialisation d’électricité sur le segment des particuliers et la performance accrue des activités de services aux clients B2B et des activités de réseaux.

- L’Ebitda du segment Europe hors France et Benelux est en hausse du fait de l’amélioration des marges captées par les centrales de First Hydro au Royaume-Uni ainsi que de conditions météorologiques favorables en Roumanie.

- L’Ebitda du segment Infrastructures Europe est en hausse grâce à l’augmentation du chiffre d’affaires liée à l’effet positif des hausses tarifaires des activités de Transport et de Distribution intervenues courant 2016, partiellement compensée par la baisse des volumes et des prix constatés chez Storengy.

- L’Ebitda du segment GEM & GNL est en forte baisse par rapport à fin mars 2016, principalement du fait d’effets prix négatifs, et de difficultés d’approvisionnement en gaz dans le sud de la France en janvier 2017 lors de la vague de froid.

- L’Ebitda du segment Exploration & Production est en baisse du fait d’une production d’hydrocarbures en baisse de - 2,2 Mbep (13,4 Mbep à fin mars 2017 versus 15,6 Mbep à fin mars 2016) due en particulier à l’arrêt pour modernisation de la plateforme Njørd en Norvège et au déclin naturel des champs aux Pays-Bas et en Allemagne. Cette baisse des volumes est partiellement compensée par la hausse des prix.

- L’Ebitda du segment Autres est en forte hausse par rapport à fin mars 2016, du fait notamment de la bonne performance des activités de production thermique à partir de gaz en Europe et de celle des activités de commercialisation d’électricité aux professionnels en France.

Le résultat opérationnel courant s’élève à 2 192 millions d’euros, en baisse de – 8,5 % en brut et de – 4,6 % en organique par rapport à fin mars 2016 pour les raisons évoquées sur l’Ebitda, les amortissements restant stables par rapport au premier trimestre 2016.

Au 31 mars 2017, la dette nette s’établit à 20,4 milliards d’euros, en baisse de – 4,4 milliards d’euros par rapport à fin 2016, principalement du fait des effets du programme de rotation de portefeuille (3,4 milliards d’euros) avec notamment la finalisation de la vente des activités thermiques merchant aux Etats-Unis en février 2017 qui permet de réduire la dette nette de 3,1 milliards d’euros.

Le cash flow des opérations (CFFO) s’élève à 2,5 milliards d’euros sur le premier trimestre 2017, en hausse de 1,1 milliard d’euros par rapport au 31 mars 2016. Cette évolution d’une année sur l’autre reflète d’une part une génération de cash flow opérationnel solide et d’autre part une évolution favorable de la variation de besoin de fonds de roulement (BFR) de 1,5 milliard d’euros (principalement liée aux appels de marge et aux instruments financiers dérivés), en nette amélioration par rapport à la situation au 31 mars 2016.

A fin mars 2017, le ratio dette nette/Ebitda est à 1,95x, très inférieur à l’objectif d’un ratio inférieur ou égal à 2,5x. Le coût moyen de la dette brute est en légère baisse par rapport à fin décembre à 2,74 %.

Le Groupe confirme ses objectifs financiers pour 2017 (5) :

- un résultat net récurrent part du Groupe de 2,4 à 2,6 milliards d’euros. Cet objectif repose sur une fourchette indicative d’Ebitda de 10,7 à 11,3 milliards d’euros ;

- un ratio dette nette/Ebitda inférieur ou égal à 2,5x et le maintien d’une notation de catégorie “A” ;

- un dividende de 0,7 euro par action au titre de 2017, payable en numéraire.

Faits marquants de la période

Développer les activités peu émettrices de CO2

- Du 1er janvier au 31 mars 2017 :

- Construction en Indonésie de la première centrale au monde d’ENGIE de production d’électricité à partir de géothermie ;

- Projet de centrale de production indépendante d’électricité Fadhili remporté en Arabie Saoudite ;

- Annonce de la finalisation de cessions d’actifs aux Etats-Unis et en Asie ;

- Près de 78 MW de projets photovoltaïques remportés en France qui consolident la position d’ENGIE en tant que leader du solaire dans le pays ;

- Depuis le 1er avril 2017 :

- Acquisition de 100 % de La Compagnie du Vent ;

- Projet solaire de 338 MW remporté en Inde ;

- ENGIE se positionne dans le secteur du solaire en Chine via une prise de participation de 30 % du capital d’UNISUN, une entreprise spécialisée dans le solaire photovoltaïque (PV).

- ENGIE et EDPR candidats au 3e appel d’offres sur l’éolien en mer à Dunkerque ;

- Émission avec succès du deuxième Green Bond de 1,5 milliard d’euros ;

- Décision de transférer la participation de 40 % du Groupe dans le projet britannique NuGen à Toshiba.

Développer les infrastructures, essentiellement gazières

- Du 1er janvier au 31 mars 2017 :

- Projet d’acquisition d’Elengy à 100 % par GRTgaz ;

- SUEZ, ENGIE et CHRYSO s’unissent pour la 1ère valorisation industrielle de biométhane liquéfié issu des eaux usées en France ;

- Depuis le 1er avril 2017 :

- Signature d’un accord de financement pour Nord Stream 2.

Développer les solutions intégrées pour ses clients

- Du 1er janvier au 31 mars 2017 :

- Collaboration avec Schneider Electric pour la transformation digitale du secteur de l’énergie ;

- Acquisition de Keepmoat Regeneration qui permet à ENGIE de devenir leader du marché des services de rénovation pour les collectivités locales au Royaume-Uni ;

- ENGIE souscrira à l’augmentation de capital prévue dans le cadre de l’acquisition de GE Water & Process Technologies, à hauteur de sa participation dans SUEZ, soit environ 240 millions d’euros

- Accélération de l’installation de stations Gaz Naturel Véhicules (GNV) avec l’ouverture de plus de 20 nouvelles stations en France dans les douze prochains mois ;

- Acquisition d’EV-Box, leader européen dans les solutions de recharge de véhicules électriques ;

- 100 % des projets présentés dans le cadre de l’appel d’offre de la Commission de régulation de l’énergie sur l’autoconsommation photovoltaïque remportés par ENGIE ;

- Depuis le 1er avril 2017 :

- Les chantiers navals MV Werften choisissent ENGIE pour la construction de 2 paquebots de croisière XXL ;

- Gain du contrat de gestion d’énergie sur 50 ans avec l’Université d’État de l’Ohio aux États-Unis en partenariat avec Axium.

ENGIE poursuit sa transformation et adapte l’organisation de son siège. Après la mise en place d’une organisation au 1er janvier 2016 qui a conduit au renforcement opérationnel de ses Business Units géographiques, ENGIE poursuit la décentralisation de son organisation pour gagner en agilité et en proximité avec ses clients. Ainsi, le Groupe redéfinit les missions et la taille de son siège. Ce projet de réorganisation prévoit la suppression nette de 504 postes, dont 312 en France, 116 en Belgique et 76 au Royaume-Uni.

Le plan de transformation du Groupe est aujourd’hui très bien avancé sur ses trois programmes.

Sur le programme de rotation de portefeuille (objectif de 15 milliards d’euros d’impact dette nette sur 2016-18), le Groupe a annoncé, à ce jour, des cessions pour 8,1 milliards d’euros [6] (soit 54 % du programme total) dont 7,6 milliards déjà finalisées.

Sur son programme d’investissements (16 milliards d’euros d’investissements de croissance prévus sur 2016-18), 5,5 milliards ont été investis à fin mars 2017.

Sur le programme de performance « Lean 2018 », à fin mars 2017, 0,6 milliard d’euros de gains nets au niveau de l’Ebitda ont été réalisés. Le Groupe a à ce jour identifié plus de 80 % des actions à mettre en œuvre pour atteindre l’objectif de 1,2 milliard d’économies à fin 2018.