Dette financière nette de 23,2 milliards d’euros

La dette financière nette s’établit à 23,2 milliards d’euros, en diminution de 0,1 milliard d’euros par rapport à fin décembre 2018 (5). Elle bénéficie principalement (i) de la génération de cash-flow des opérations (0,1 milliard d’euros), (ii) des effets du programme de rotation de portefeuille (2,7 milliards d’euros, principalement liés à la finalisation de la cession de la participation dans Glow). Ces éléments sont quasiment compensés (i) par les investissements bruts de la période (2,2 milliards d’euros (8)), (ii) par le versement de dividendes aux participations ne donnant pas le contrôle (0,2 milliards d’euros) et (iii) par d’autres éléments (0,3 milliards d’euros), principalement dus aux effets de change et aux nouveaux droits d’utilisation de biens pris en location (IFRS 16).

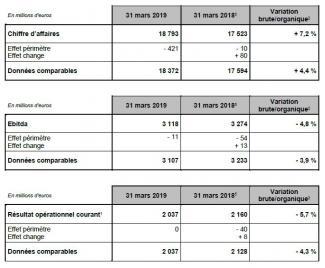

Le cash flow from operations (6) s’établit à 0,1 milliard d’euros, en recul de 1,6 milliard d’euros. Cette évolution s’explique principalement par la variation temporaire du besoin en fonds de roulement pour - 1,3 milliard d’euros liée aux appels de marge sur produits dérivés et à la variation de la valeur de marché des produits financiers dérivés. Les flux de trésorerie opérationnels sont restés globalement stables.

A fin mars 2019, le ratio dette financière nette / Ebitda s’élève à 2,4x, stable par rapport à fin décembre 2018 (5) et inférieur à l’objectif d’un ratio inférieur ou égal à 2,5x. Le coût moyen de la dette brute est de 2,86 %, en hausse de 18 points de base par rapport au 31 décembre 2018.

Le ratio dette économique nette / Ebitda (9) s’établit à 3,7x, stable par rapport au 31 décembre 2018 (5).

Objectifs financiers 20193 et politique de dividende

ENGIE confirme ses objectifs financiers pour 20193 :

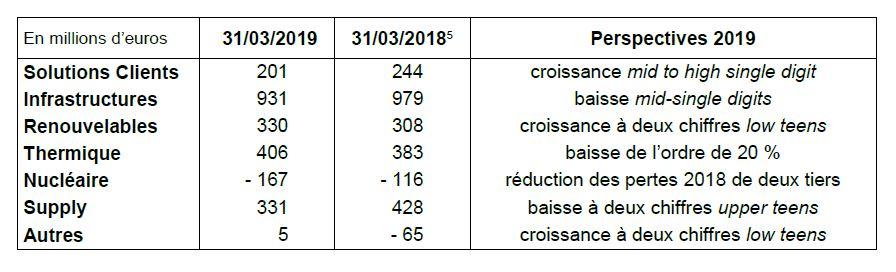

- un résultat net récurrent part du Groupe (RNRpg) compris entre 2,5 et 2,7 milliards d’euros. Cet objectif repose sur une fourchette indicative d’Ebitda de 9,9 à 10,3 milliards d’euros,

- un ratio dette financière nette / Ebitda inférieur ou égal à 2,5x,

- une notation de catégorie “A”.

ENGIE confirme également sa nouvelle politique de dividende à moyen terme, dans une fourchette de 65 % à 75 % de taux de distribution sur la base du RNRpg. Au titre de l’exercice fiscal 2019, ENGIE vise un dividende dans le haut de cette fourchette.

Faits marquants opérationnels du Groupe depuis janvier 2019

Solutions Clients

En Europe, le Groupe a continué de développer son activité de maintenance nucléaire avec le rachat par sa filiale ENDEL de la filiale spécialisée de SUEZ, ex-SRA SAVAC.

Au Moyen-Orient et dans la lignée de la stratégie du Groupe visant à renforcer sa présence locale pour des solutions client intégrées en vue d'une transition vers le zéro carbone, ENGIE, déjà actionnaire de Cofely BESIX Facility Management (CBFM) à hauteur de 50 %, a acquis les parts détenues par BESIX (50 %) et devient l’actionnaire unique de CBFM, qui sera désormais nommé ENGIE Cofely. CBFM est l'un des premiers fournisseurs de solutions client et de services énergétiques, comptant 2 000 collaborateurs aux Émirats Arabes Unis, au Qatar (avec son partenaire Mannai) et en Oman (avec son partenaire Daud) sur de nombreux sites emblématiques comme le Dubai Mall, l'université Zayed d'Abou Dhabi et la Qatar Foundation.

ENGIE poursuit également ses investissements dans les technologies décentralisées innovantes, avec l’inauguration de son premier PowerCorner en Zambie, confirmant ainsi ses progrès en matière de solutions énergétiques renouvelables hors réseau visant à améliorer l’accès à l’électricité en Afrique. Ce mini-réseau fournit de l’électricité aux habitants et aux entreprises locales, ainsi qu’aux services publics dont un centre de santé rural et deux écoles.

Le Groupe a également remporté plusieurs contrats emblématiques auprès des villes et des collectivités. Par exemple, en Inde, Tabreed, premier fournisseur mondial de systèmes de refroidissement basé aux Émirats arabes unis, détenu à 40 % par ENGIE, a signé un contrat de concession de 30 ans pour la construction et l’exploitation d'un système de froid urbain à Amaravati, la future capitale d'Andhra Pradesh.

Infrastructures

Au Brésil, ENGIE a annoncé que le consortium dans lequel le Groupe détient une participation majoritaire a remporté la procédure d'appel d'offres engagée par Petrobras et portant sur l'acquisition d'une participation de 90 % dans la société Transportadora Associada de Gás S.A. (TAG) avec une offre finale et engageante de 8,6 milliards USD. TAG est le plus grand propriétaire de réseau de transport de gaz du Brésil, un pays clé pour la stratégie d’ENGIE récemment présentée et dont les actifs apporteront au Groupe des bénéfices régulés stables et attractifs. Les actifs de TAG comportent 4500 kilomètres de gazoducs, soit 47 % de l'ensemble des infrastructures gazières du pays. L'offre grâce à laquelle a été remportée la participation de 90 % dans TAG, a été déposée par le consortium constitué d'ENGIE S.A, ENGIE Brasil Energia et la Caisse de dépôt et placement du Québec (CDPQ). Petrobras conservera une participation de 10 % dans le capital de TAG. ENGIE sera en outre le partenaire industriel de TAG : dans trois ans, le Groupe sera ainsi en charge de 100 % de la gestion, l’exploitation et la maintenance du gazoduc.

Renouvelables

En France, Futures Energies Investissements Holding (FEIH), détenue conjointement par ENGIE (50 %) et Crédit Agricole Assurances (50 %), a triplé son portefeuille de départ en atteignant 1,5 GW de capacités solaires et éoliennes installées début 2019. Créée en 2013, FEIH a poursuivi ses investissements dans la production d’électricité éolienne et solaire en France au travers d’un partenariat solide. L’ensemble de ces parcs sont exploités par ENGIE Green, l’entité d’ENGIE consacrée aux énergies renouvelables en France.

Dans l’éolien en mer, le projet de parc éolien en mer posé au large de Dieppe - Le Tréport a obtenu les autorisations préfectorales nécessaires permettant de préparer la construction du parc (fondations, sous-station électrique, câbles inter-éoliennes…) ou encore la conduite des appels d’offres de sous-traitance pour la fabrication et l’installation de ces composants. De plus, dans le cadre de la procédure de mise en concurrence portant sur des installations éoliennes en mer au large de Dunkerque, ENGIE et EDPR annoncent l’entrée d‘E.ON dans le groupement Dunkerque Eoliennes en Mer : avec cette arrivée, le groupement réunit maintenant trois champions européens des énergies renouvelables et enrichit l’excellence industrielle de son offre.

Par ailleurs, ENGIE et le monde agricole ont uni leurs forces pour développer la filière biométhane en France en signant trois partenariats à l’occasion du salon de l’agriculture à Paris : le biométhane est une énergie d’avenir et véritable opportunité de diversification des revenus des agriculteurs. De plus, ENGIE a acquis Vol-V Biomasse, présent sur l’ensemble de la chaine de valeur du biométhane (origination, développement, suivi de la construction et exploitation) et est devenu le premier producteur de biométhane en France.

En Europe, ENGIE a renforcé sa présence dans les énergies renouvelables en Espagne avec le lancement de Phoenix, un nouveau projet développé en coopération avec Mirova et Forestalia. Ce projet vise à créer en Aragon 10 parcs éoliens qui ajouteront 342 MW au réseau espagnol. ENGIE participera à la fois en tant qu’investisseur et en tant que responsable de la gestion de l’énergie (vente de la production sur le marché de gros, couverture sur le marché à terme).

Au Mexique, ENGIE et Tokyo Gas Co., Ltd. ont annoncé leur intention de créer Heolios EnTG, une co-entreprise détenue à 50/50 afin de développer des projets d'énergie renouvelable. Heolios EnTG aura pour mission le développement, le financement, la construction, la propriété, l'exploitation et la maintenance de six projets d'énergie renouvelable au Mexique. Deux des projets sont des parcs éoliens terrestres, tandis que les quatre autres sont des projets solaires photovoltaïques, avec une capacité cumulée de 898,7 MW, soit une production suffisante pour alimenter 1,3 million de foyers mexicains. Les projets ont remporté des contrats d'achat d'électricité long-terme d’une durée de 15 ans, conclus dans le cadre des ventes aux enchères mexicaines. L'une de ces installations, Tres Mesas 3, est un parc éolien de 50 MW dont l'exploitation commerciale a commencé en mars 2019, en avance sur la date prévue. Les autres installations sont actuellement à divers stades de construction et débuteront leur exploitation commerciale en 2019 et 2020.

ENGIE a également mis en exploitation la centrale solaire thermodynamique de Kathu, l’un des plus grands projets d’énergie renouvelable en Afrique du Sud. Cette centrale solaire thermodynamique à concentration possède une capacité de 100 MW et permet, via un système de stockage à sel fondu, de stocker 4,5 heures d’autonomie.

Thermique

ENGIE a annoncé la finalisation de la vente de sa participation dans Glow en Asie-Pacifique et n’exploitera ainsi plus d’actifs au charbon dans cette région, conformément à la stratégie engagée par le Groupe pour réduire son empreinte carbone. Glow est un producteur indépendant d’énergie coté à la Bourse de Thaïlande, possédant et exploitant des installations de production en Thaïlande et au Laos (avec une capacité totale de production de 3,2 GW d’électricité, dont 1,0 GW de charbon, 2,0 GW de gaz et 0,2 GW d’énergies renouvelables) et comptant 800 employés.

De surcroît, ENGIE a annoncé la signature d’un accord portant sur la cession de la totalité de sa participation dans plusieurs centrales à charbon situées aux Pays-Bas et en Allemagne. La capacité totale installée des centrales cédées s’élève à 2,3 GW. Cette cession est soumise aux conditions usuelles, sa réalisation étant prévue au cours du second semestre de l’année 2019. Au terme de cette cession, le charbon représentera 4 % des capacités de production d’électricité d’ENGIE au niveau mondial, contre 13 % à la fin de l’année 2015, lorsque le Groupe a annoncé qu’il fermerait ses centrales ou se désengagerait progressivement de cette source d’énergie, et qu’il ne construirait plus de nouvelles centrales à charbon. Au cours des trois dernières années, ENGIE a réduit ses capacités de production d’électricité à partir de charbon d’environ 75 %.

Supply

Pour apporter des solutions adaptées aux besoins des particuliers, ENGIE a pris le contrôle de tiko par une augmentation de capital. Entreprise pionnière dans le développement de systèmes intelligents de gestion de l’énergie pour le marché résidentiel, cette start-up suisse a développé une technologie unique permettant d’exploiter tout le potentiel des équipements électriques, en les connectant à une plateforme et en les rendant pilotables.

Autres faits marquants du Groupe

- 18 Janvier 2019 : ENGIE émet un nouvel emprunt hybride sous format Green bond d’un montant d’1 milliard d’euros. Avec un montant total de 7,25 milliards d’euros émis sous format Green bond depuis 2014, ENGIE poursuit le déploiement de sa stratégie de croissance durable et conforte sa place au rang des plus importants émetteurs corporate d'obligations vertes. Leader de la transition énergétique, ENGIE a fait du développement de la finance verte et notamment du marché des obligations vertes, l’une de ses priorités.

- 29 janvier 2019 : ENGIE classé dans la liste A du CDP en matière de lutte contre le changement climatique. Pour la troisième année consécutive, ENGIE a été distingué en tant que leader mondial dans le domaine de la lutte contre le changement climatique par le Carbon Disclosure Project (CDP), une organisation à but non lucratif. ENGIE figure en effet dans la liste « A » du classement CDP. ENGIE a été récompensé pour ses actions visant à réduire les émissions au cours de la dernière année référence, à atténuer les risques climatiques et à développer une économie à faibles émissions de carbone, sur la base de sa déclaration de 2018 au CDP. À la fin de 2017, ENGIE avait réduit ses émissions directes de CO2 de 26 % par rapport à 2016 et avait réduit son ratio d’émissions liées à la production d’électricité de 18 % par rapport à 2012, rapprochant ainsi considérablement le Groupe de son objectif de réduction de 20 % à l’horizon 2020.

- 30 Janvier 2019 : ENGIE intègre l’indice de l’actionnariat salarié, Euronext FAS IAS. Cet indice rassemble les sociétés cotées les plus avancées en matière d’actionnariat salarié. Les sociétés intégrant cet indice réunissent les conditions suivantes : au moins 3 % du capital détenu par les salariés, au moins 15 % des salariés dans le monde actionnaires et au moins 25 % des salariés français actionnaires. Depuis la dernière offre d’actionnariat salarié du Groupe (Link 2018) finalisée le 2 août dernier, 4 % du capital et 4,7 % des droits de vote d’ENGIE sont détenus par ses salariés directement ou indirectement via les Fonds Commun de Placement d’Entreprise.

- 13 Mars 2019 : Un Conseil d’Administration resserré à l’issue de l’Assemblée Générale du 17 mai 2019. Les mandats de Ann-Kristin Achleitner, Edmond Alphandéry, Aldo Cardoso, Patrice Durand, Catherine Guillouard, Barbara Kux, Mari-Noëlle Jégo-Laveissière, Françoise Malrieu et Marie-José Nadeau arriveront à expiration à l’issue de cette réunion. Tenant compte du souhait exprimé par certains administrateurs de ne pas solliciter un nouveau mandat et de la perte de la qualité d’indépendant d’autres membres, il est proposé de renouveler, pour une durée de quatre ans, les mandats d’administrateurs indépendants de Françoise Malrieu et Marie-José Nadeau, ainsi que les mandats d’administrateurs proposés par l’Etat de Patrice Durand et Mari-Noëlle Jégo-Laveissière. A l’issue de l’Assemblée Générale, sous réserve du vote favorable de ces résolutions et après la désignation de l’administrateur représentant de l’Etat, le Conseil d’Administration sera composé de 14 membres. Résultant de la fusion entre Gaz de France et SUEZ, la taille du Conseil d’Administration du Groupe se situe actuellement au-delà de celle généralement observée au sein des sociétés du CAC 40. Cette réduction répond à une attente exprimée régulièrement par les actionnaires.

- 10 avril 2019 : ENGIE renforce son organisation pour réaliser son plan stratégique : « la transition zéro carbone as a service ». Cette évolution vise à accélérer la mise en œuvre de la stratégie et la déclinaison des solutions intégrées zéro carbone « as a service », clé en main, sur-mesure et cofinancées. Les projets d’évolutions d’organisation induites (création de quatre « Global Business Lines » – GBL – et d’ENGIE Impact) sont l'objet d'un processus de consultation avec les instances représentatives du personnel concernées et prendront donc effet à l'issue de ce processus, en juillet 2019. Les GBL (Solutions Clients, Infrastructures, Renouvelables et Thermique) soutiendront les équipes locales et la performance transverse et seront dirigées par un Directeur Général Adjoint, membre du comité exécutif, assisté d'un Directeur. Ces GBL auront pour mission de proposer une stratégie inter-BU pour leur activité ; de hiérarchiser l'allocation des ressources (Capex) entre les différentes BU ; d’identifier et piloter les principaux programmes transversaux numériques et d'excellence ; d’identifier et mettre en place les partenariats mondiaux ; et de soutenir, mesurer et présenter la performance globale des activités. ENGIE Impact sera une structure interne dédiée au renforcement de l’échange stratégique avec les décideurs des principaux clients. Elle s'appuiera sur l'expertise existante au sein des entités ENGIE telles que Tractebel ou ENGIE Insight. ENGIE Impact structurera des solutions intégrées et inter-BUs pour répondre aux défis de la transition zéro carbone des grandes entreprises et des collectivités locales. ENGIE Impact s'appuiera aussi sur l’analyse des données pour développer des missions de conseil sur mesure, en se concentrant dans un premier temps sur le continent américain et l'Europe occidentale.

La présentation de la conférence téléphonique investisseurs sur les informations financières au 31 mars 2019 est disponible sur le site internet du Groupe : https://www.engie.com/investisseurs/resultats-3/resultats-2019