À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA en France devront adopter la facture électronique. Cette réforme marque une transformation majeure des échanges commerciaux.

Chez ENGIE, nous voyons dans cette évolution une réelle opportunité stratégique. Au-delà de l’obligation légale, la facture électronique constitue un levier puissant pour moderniser les processus, sécuriser les données, fluidifier et renforcer les relations avec nos clients et fournisseurs. C’est pourquoi nous avons déjà engagé les travaux pour anticiper ce changement et vous accompagner dans cette transition.

Une réforme pour simplifier, sécuriser, moderniser

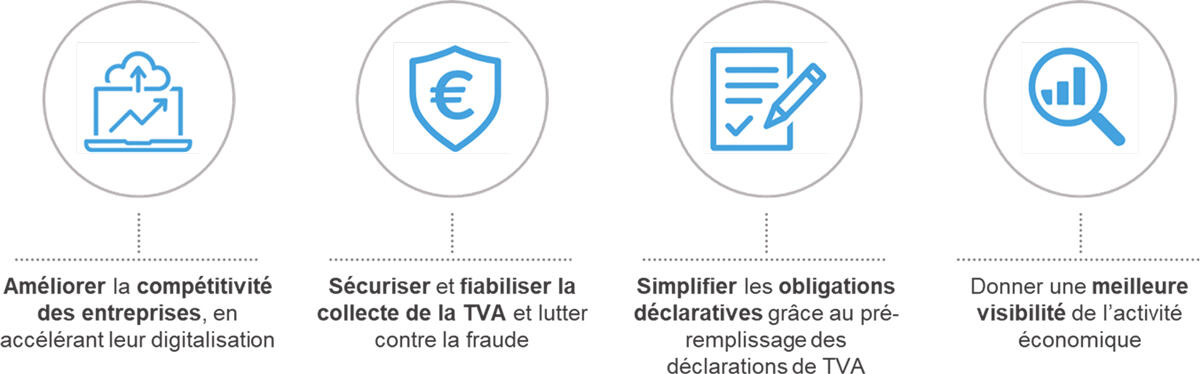

La facture électronique répond à quatre objectifs majeurs