Objectifs4 financiers pour 2015 : un résultat net récurrent résilient malgré la chute du prix des commodités grâce à la mise en place d’un plan de réaction ciblé

Dans le contexte de la chute récente et importante des prix du pétrole et du gaz qui a un impact significatif sur les métiers du Groupe à court terme (estimé à environ – 900 millions d’euros sur l’Ebitda 2015 et – 350 millions sur le Résultat net récurrent, part du Groupe, aux conditions de marché du 31 décembre 2014), le Groupe a décidé la mise en place d’un plan de réaction opérationnel rapide, en complément du plan Perform 2015, focalisé sur des réductions ciblées de dépenses opérationnelles (250 millions d’euros d’impact sur l’Ebitda 2015) s’accompagnant d’un décalage de certains investissements de croissance (2 milliards d’euros sur 2015-2016).

Ce plan permet d’annoncer pour 2015 un résultat net récurrent, part du Groupe3 compris entre 3,0 et 3,3 milliards d’euros, à climat moyen en France, en ligne avec celui publié pour l’exercice 2014. Cet objectif repose sur des estimations d’Ebitda et de résultat opérationnel courant1 de respectivement 11,7 à 12,3 milliards d’euros et 6,8 à 7,4 milliards d’euros.

Par ailleurs, compte tenu des perspectives de croissance à moyen terme et de génération de cash pour 2015-2016, le Groupe confirme sa politique d’allocation du capital sur la période 2014-2016 comme suit :

- des investissements nets5 compris entre 6 et 7 milliards d’euros par an en moyenne,

- un ratio dette nette/Ebitda inférieur ou égal à 2,5 x et maintien d’une notation de catégorie «A»,

- et une politique de dividende stabilisée avec un taux de distribution6 de 65 – 75 % et un minimum de 1 euro par action payable en numéraire.

A l’occasion de la présentation des résultats annuels, Gérard Mestrallet, Président-Directeur Général de GDF SUEZ, a déclaré : «Dans un contexte particulièrement difficile, la solidité de notre modèle économique et de notre structure financière nous ont permis d’atteindre tous nos objectifs financiers en 2014. Ces bons résultats témoignent de la capacité de résistance de GDF SUEZ. Nous avons été les premiers l’an passé à prendre des mesures radicales avec d’importantes dépréciations d’actifs, tenant compte du bouleversement du paysage énergétique. Nous avons également redéfini notre stratégie de manière claire : être leader dans la transition énergétique en Europe et être l’énergéticien de référence sur les marchés à forte croissance. Grâce à ces nouvelles orientations, GDF SUEZ a poursuivi son développement en Europe dans les énergies renouvelables et les services et dans tous ses métiers à l’international. La politique d’allocation du capital sur 2014-2016 permet au Groupe de mettre en œuvre sa stratégie de croissance, de poursuivre sa politique de développement sélective et rentable et de maintenir une politique de dividende attractive. Nous avons également pris la mesure de l’impact de la chute des prix du pétrole et du gaz et avons mis en place immédiatement un plan de réaction opérationnel. Pour faire face à un monde de l’énergie toujours en plein bouleversement, notre enjeu principal est d’accélérer la transformation de GDF SUEZ. C’est également la raison pour laquelle nous avons anticipé l’adaptation de la gouvernance de notre entreprise.»

Analyse des données financières

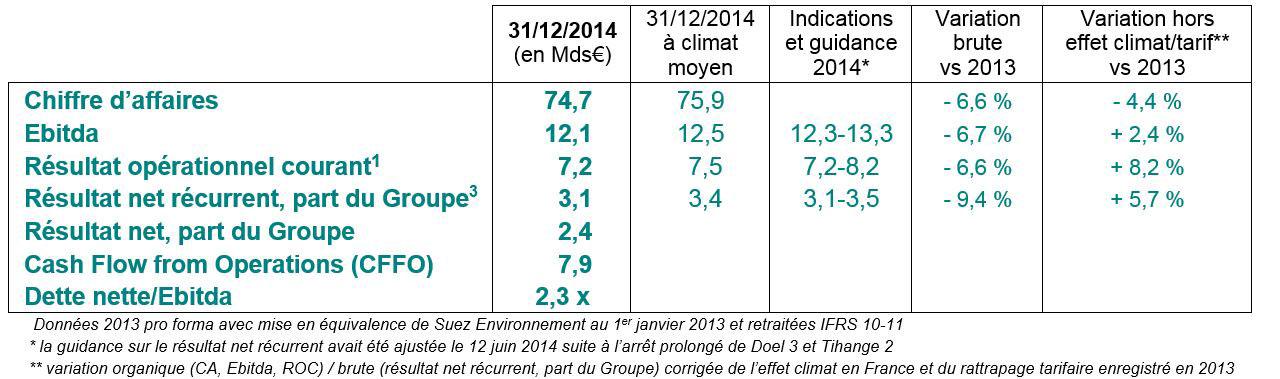

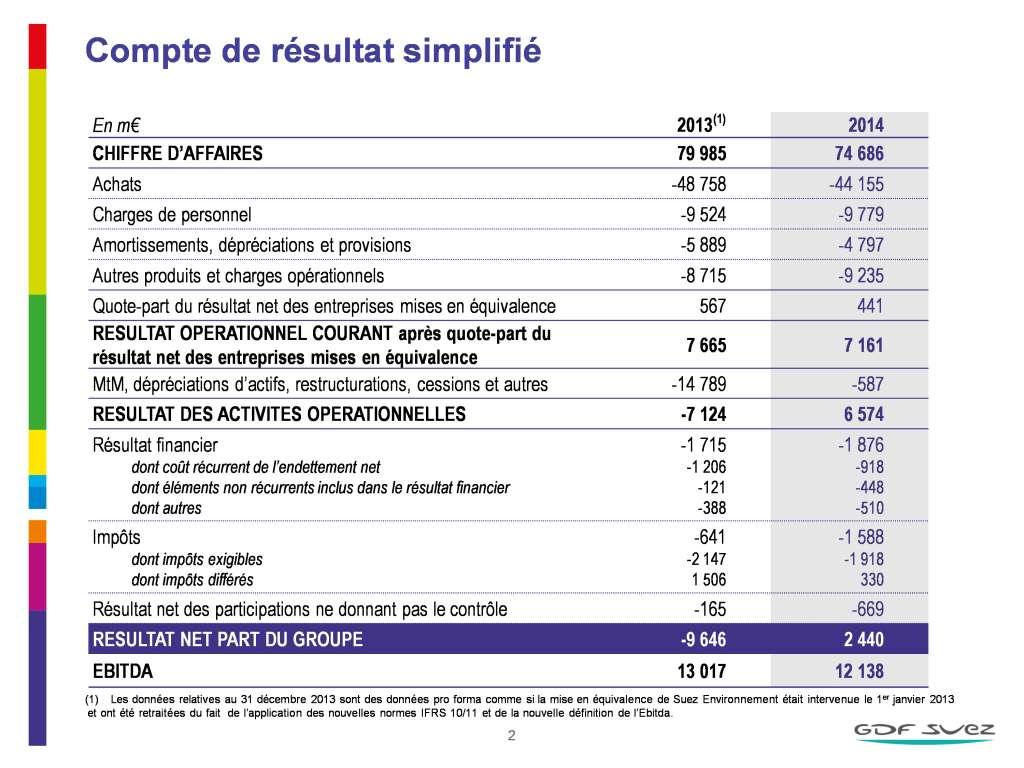

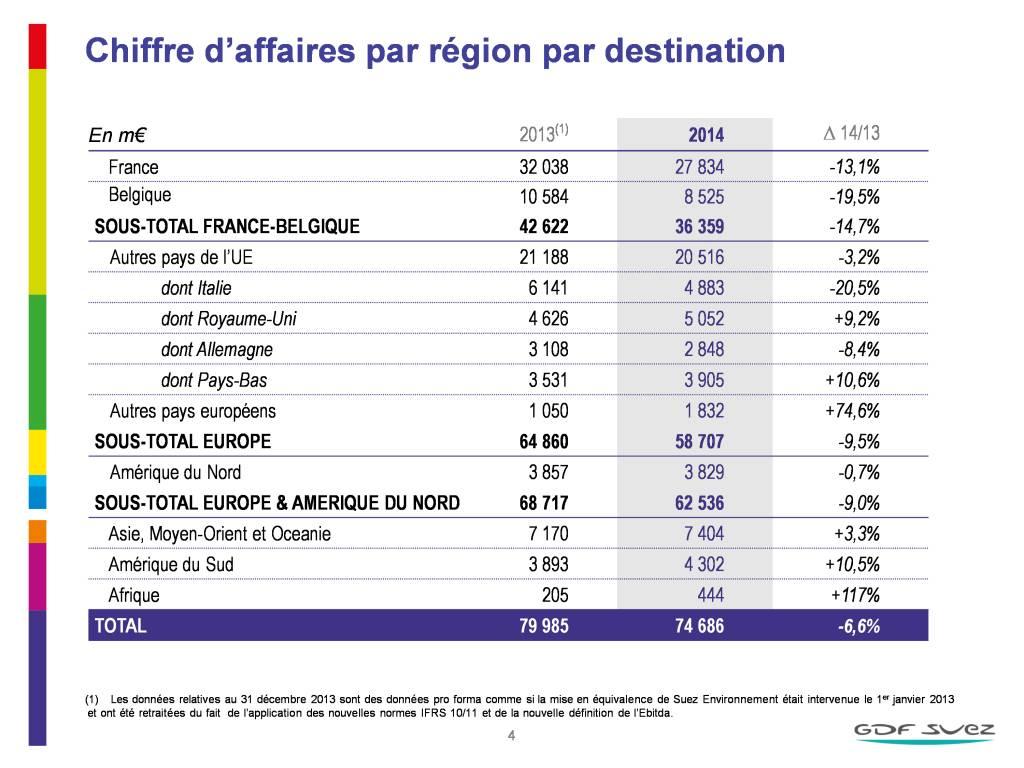

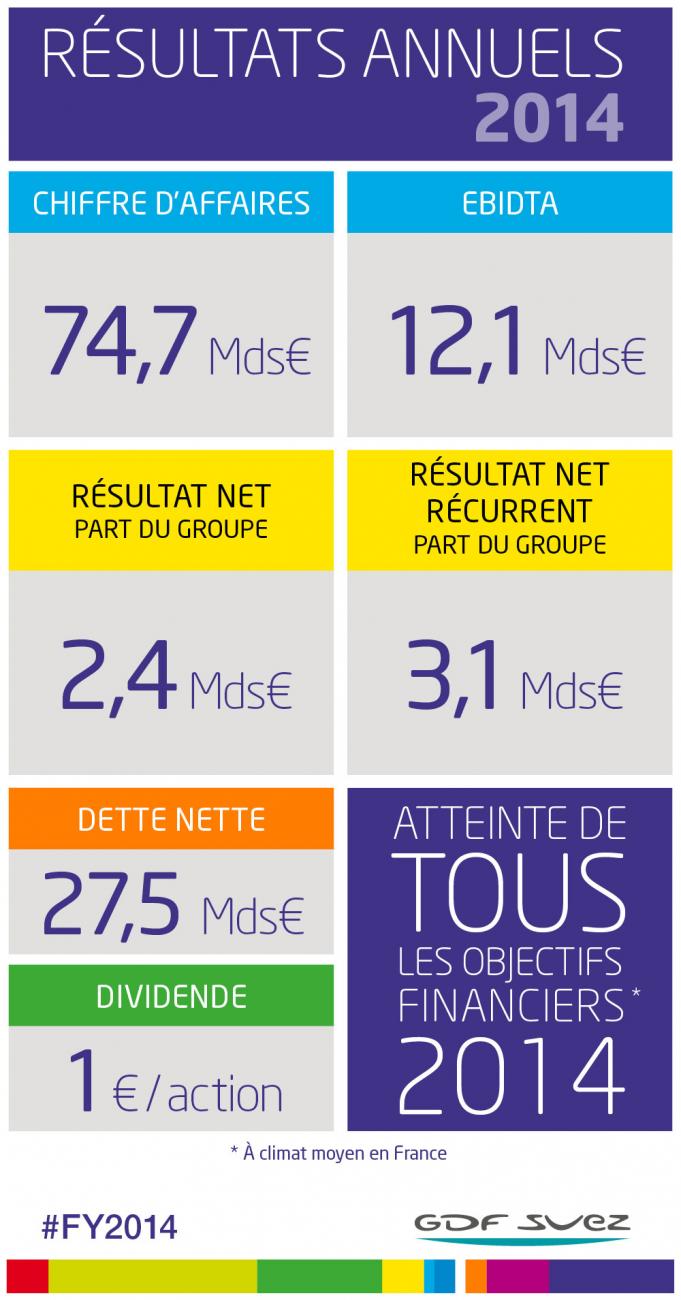

Chiffre d’affaires de 74,7 milliards d’euros

Le chiffre d’affaires de 74 686 millions d’euros est en décroissance brute de - 6,6 % par rapport à l’année 2013 et en décroissance organique de - 7,2%. Ce recul s’explique principalement par l’impact du climat sur les ventes de gaz en France, l’année 2014 ayant été exceptionnellement chaude, et par l’impact de la baisse des prix sur les marchés de l’électricité en Europe. Corrigé du climat en France et de l’impact positif du rattrapage tarifaire enregistré en 2013 qui pèsent pour près de 2,3 milliards d’euros, le recul organique se limite à – 4,4%.

Ebitda de 12,1 milliards d’euros

L’Ebitda du Groupe, qui s’élève à 12 138 millions d’euros, est en recul de - 6,7 % en brut et de – 4,2% en organique. Corrigé du climat en France et du rattrapage tarifaire enregistré en 2013 qui pèsent pour 815 millions d’euros, l’Ebitda est en croissance organique de + 2,4 %. Cet indicateur est soutenu par les effets positifs des mises en service de nouveaux actifs, de la performance opérationnelle, des efforts accomplis dans le cadre du plan Perform 2015 et de la variation positive des dotations nettes aux provisions, partiellement compensés par l’indisponibilité de trois centrales nucléaires en Belgique, la baisse des prix sur les marchés de l’électricité en Europe et le contexte hydrologique particulièrement défavorable au Brésil.

L’Ebitda de la branche Energy International enregistre une croissance organique de + 1,4 % à 3 716 millions d’euros, marqué par des conditions hydrologiques très difficiles au Brésil (pesant sur l’ensemble de l’année pour environ 0,2 milliard d’euros), compensé par l’amélioration des performances aux États-Unis, en Thaïlande, au Chili, au Pérou, au Royaume-Uni et au Pakistan.

L’Ebitda de la branche Energie Europe est en baisse organique de – 29,2 % à 2 020 millions d’euros du fait des conditions climatiques exceptionnellement défavorables, de l’indisponibilité partielle de trois unités du parc nucléaire en Belgique (Doel 3, Doel 4 et Tihange 2), de la baisse des prix de marché de l’électricité et du rattrapage tarifaire en France enregistré en 2013. Corrigée du climat en France et du rattrapage tarifaire enregistré en 2013, la décroissance organique de l’Ebitda est limitée à – 11,5 %.

L’Ebitda de la branche Global Gaz & GNL s’établit à 2 225 millions d’euros en croissance organique de + 10,9 % par rapport à fin décembre 2013 principalement grâce à la hausse de la production totale de l’Exploration-Production à la suite de nombreuses mises en service et à la forte activité GNL en Europe et en Asie, que compense partiellement la baisse des prix de vente de l’Exploration-Production.

L’Ebitda de la branche Infrastructures s’établit à 3 274 millions d’euros, en décroissance organique de

– 1,7 % par rapport à 2013, principalement en raison du climat plus doux que l’année dernière qui obère les effets positifs des hausses tarifaires et du développement de la commercialisation des capacités de transport et de stockage en Europe. Corrigé du climat en France, l’Ebitda est en croissance organique de + 6,8 %.

La branche Énergie Services enregistre un Ebitda de 1 127 millions d’euros, en croissance de + 8,2 % en brut notamment du fait des acquisitions réalisées au Royaume-Uni (Balfour Beatty Workplace et Lend lease) et aux États-Unis (Ecova) et de + 3,2 % en organique.

Toutes les branches ont par ailleurs contribué aux résultats du plan de performance Perform 2015 qui atteint son objectif sur le résultat net récurrent avec un an d’avance.

Un résultat net récurrent de 3,1 milliards d’euros

Le résultat net récurrent part du Groupe, à 3,1 milliards d’euros, est en diminution de 0,3 milliard d’euros par rapport au 31 décembre 2013. La baisse du résultat opérationnel courant après quote-part du résultat net des entreprises mises en équivalence est significativement atténuée par des charges financières récurrentes moins élevées grâce à une gestion active de la dette et également par une charge d’impôt récurrent moins élevée.

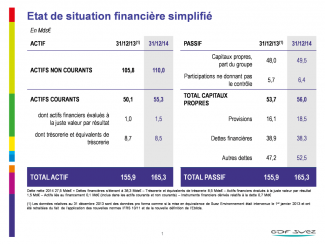

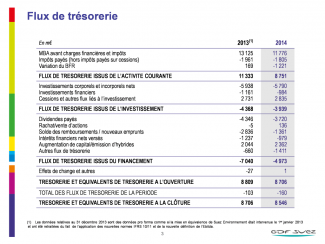

Une dette nette de 27,5 milliards d’euros

La dette nette s’établit à 27,5 milliards d’euros à fin décembre 2014 et diminue de 1,3 milliard d’euros par rapport au niveau de la dette nette à fin décembre 2013 sous l’effet (i) de la marge brute d’autofinancement opérationnelle (MBAO) de la période (11,8 milliards d’euros) et de l’émission hybride réalisée début juin par GDF SUEZ SA (2 milliards d’euros) (ii) diminuée de la variation de BFR (1,2 milliard d’euros), des investissements nets[1] réalisés par le Groupe (3,9 milliards d’euros) ainsi que du versement de dividendes aux actionnaires de GDF SUEZ SA (2,8 milliards d’euros) et aux actionnaires minoritaires de certaines filiales (0,8 milliard d’euros). La variation de BFR est pénalisée à hauteur de -1,2 milliard d’euros par l’impact de l’évolution du prix des commodités sur les appels de marge, impact temporaire ayant vocation à se retourner à l’échéance des transactions entre 2015 et 2016.

Le ratio dette nette/Ebitda s’établit à 2,3 x, toujours en dessous de l’objectif ≤ 2,5 x.

En mai, GDF SUEZ a émis avec succès 2,5 milliards d’euros d’obligations vertes («green bonds») soit le montant le plus important jamais levé sur ce marché à un coupon moyen de 1,895 % pour une maturité moyenne de 9,1 ans. GDF SUEZ a également procédé à une nouvelle émission d’obligations hybrides pour un montant de 2 milliards d’euros sous forme de deux tranches portant un coupon moyen de 3,4 %.

A fin décembre 2014, le Groupe affiche une forte liquidité de 17,0 milliards d’euros dont 8,9 milliards d’euros en trésorerie et un coût moyen de la dette brute en baisse pour la 3ème année consécutive à 3,14 % .

En avril 2014, l’agence de notation Moody’s a confirmé le rating A1 de GDF suez avec une perspective stable.

Le 30 juillet 2014, l’agence S&P a confirmé le rating long terme A de GDF SUEZ relevant la perspective de négative à stable.

Mise en œuvre de la stratégie du Groupe

En 2014, GDF SUEZ a poursuivi la mise en œuvre de sa stratégie :

Etre l’énergéticien de référence sur les marchés à forte croissance

- Démarrage de la construction du projet américain Cameron LNG dans lequel GDF SUEZ dispose d’une participation de 16,6 % et de 4 millions de tonnes par an (mtpa) de capacités de liquéfaction ;

- Signature de 2 contrats de vente de GNL provenant du projet Cameron LNG sur une période de 20 ans : l’un de 0,8 mtpa avec l’entreprise taïwanaise CPC et l’autre de 0,3 mtpa avec la compagnie électrique japonaise Tohoku ;

- A Oman, inauguration des centrales électriques Sohar 2 et Barka 3 d’une capacité installée totale de 1 488 MW ;

- A Abou Dhabi, signature des accords de financement de la centrale de Mirfa (1 600 MW) ;

- Au Maroc, signature des accords de financement de la centrale de Safi (1 400 MW) et mise en service du plus grand champ d’éoliennes en Afrique : Tarfaya (300 MW) ;

- En Afrique du Sud, le projet de centrale solaire thermique à concentration de Kathu (100 MW) est retenu « preferred bidder » ;

- Au Mexique, lancement de la construction du gazoduc Ramones Phase II South (291 km) ;

- Au Brésil, mise en service commerciale de 24 turbines de 75 MW hydraulique (Jirau) et de 115 MW éolien (Trairi) et nouveaux contrats d’achat d’électricité (535 MW) pour trois projets thermique, éolien et biomasse ;

- En Uruguay, affrètement du plus important terminal flottant de stockage et de regazéification de GNL au monde dans le cadre du projet GNL del Plata ;

- Au Chili, obtention du marché de la construction d’une nouvelle centrale (375 MW) et d’une ligne de transport d’électricité (TEN) qui reliera les villes de Mejillones et Copiapó ;

- Au Pakistan, inauguration de la centrale à gaz Uch II (375 MW) ;

- En Chine, signature d’un accord de coopération majeur avec Beijing Enterprise Group pour développer des projets énergétiques en Chine et favoriser le développement urbain durable d’éco-quartiers et avec Shenergy pour développer des projets énergétiques à Shanghai. Création d’une joint venture avec SCEI DES pour le développement de projets d’énergie décentralisée, dont une centrale de Tri-génération (électricité, chaleur et froid) au Sichuan;

- A Singapour, acquisition de la société SMP Pte, spécialisée dans l’efficacité énergétique pour les data centres et de Keppel FMO, l’un des principaux acteurs du facility management global et de gestion immobilière ;

- Au Japon, signature d’un accord pour la vente de gaz naturel liquéfié (GNL) à Chubu Electric of Japan (Chubu) représentant environ 1,2 million tonnes pour une période de 27 mois, débutant au premier trimestre 2015 ;

- En Indonésie, signature d’un protocole d’accord pour la réalisation d’une étude de faisabilité pour un projet de terminal méthanier on-shore ;

- Mise en service des champs E&P Amstel (Pays-Bas), H North et Gudrun (Norvège) ;

- Signature d’un accord avec NYK et Mitsubishi pour développer le GNL carburant maritime dans le monde.

Etre leader de la transition énergétique en Europe

- En France, attribution des 2 zones du Tréport et des îles d’Yeu et Noirmoutier au consortium GDF SUEZ, EDP Renewables, Neoen Marine associés à Areva pour l’installation et l’exploitation de parcs éoliens en mer de 500 MW chacun. GDF SUEZ a par ailleurs été désigné lauréat de l’Appel à Manifestation d’Intérêt de l’ADEME pour son projet hydrolien au Raz Blanchard;

- En France, GDF SUEZ a été retenu pour 10 projets solaires photovoltaïques représentant une puissance de 53,35 MWc et a inauguré le parc solaire de Besse-sur-Issole (13,9 MWc) ;

- En France, démarrage de la construction de la première centrale de géothermie marine dans le quartier Euromed à Marseille ;

- Lancement du fonds d’investissement dédié aux start-up innovantes «GDF SUEZ New Ventures» : investissements dans Powerdale, une jeune entreprise belge spécialisée dans le contrôle énergétique et la mobilité électrique et dans Tendril, un des leaders des solutions de management des services à l’énergie aux Etats-Unis ;

- Au Royaume-Uni, acquisition de la société West Coast Energy, développeur éolien et du portefeuille de facility management de Lend Lease et inauguration de Stublach, site de stockage de gaz naturel ;

- Acquisition de la société américaine Ecova, spécialisée dans la gestion intelligente de l’énergie ;

- Acquisition de la société Lahmeyer, société internationale d’ingénierie conseil spécialisée dans les infrastructures énergétiques et hydrauliques ;

- Attribution du marché pour la construction des futurs compteurs communicants Gazpar ;

- Développement prometteur de l’injection de biométhane sur le réseau français, avec 5 sites connectés à ce jour ;

- En France, GDF SUEZ a remporté auprès de l’Union des Groupements d’Achats Publics (UGAP) un contrat d’achat groupé pour la fourniture de gaz naturel à près de 1 800 établissements publics, administrations et collectivités (4,4 milliards de KWh de gaz naturel par an et pour deux ans).

Prochains événements

- 27 avril 2015 : Publication des informations financières du 1er trimestre 2015

- 28 avril 2015 : Assemblée Générale des actionnaires

- 5 mai 2015 : Paiement du solde du dividende (0,50 euro par action) au titre de l’exercice 2014. La date de détachement est fixée au 30 avril 2015.

- 30 juillet 2015 : Publication des résultats du 1er semestre 2015

La présentation des résultats et le rapport financier annuel 2014 comportant le rapport d’activité, les comptes consolidés et les notes aux comptes sont disponibles sur notre site internet :

https://www.engie.com/finance/resultats/2014

Les comptes consolidés du Groupe et les comptes sociaux de GDF SUEZ SA au 31 décembre 2014 ont été arrêtés par le Conseil d’administration du 25 février 2015. Les procédures d’audit sur les comptes consolidés ont été effectuées. Le rapport de certification est en cours d’émission.

Le Conseil d’administration a décidé de présenter à l’Assemblée Générale du 28 avril 2015 une résolution visant à maintenir le principe « une action-une voix », comme le permet la loi Florange du 29 mars 2014 qui instaure des droits de vote doubles, sauf disposition contraire des statuts. L’Etat français, premier actionnaire de GDF SUEZ, a fait part de son intention de ne pas voter en faveur de cette résolution.

L’ordre du jour complet de cette Assemblée Générale, les projets de résolutions et le rapport du Conseil seront publiés dans la seconde quinzaine du mois de mars.