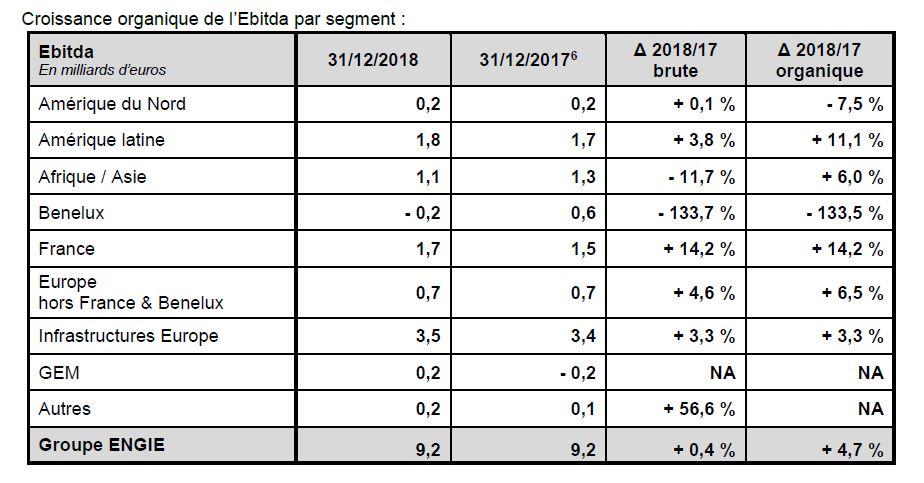

En dehors du nucléaire, toutes les activités sont en croissance brute et organique, et ce malgré un effet change défavorable significatif.

- Dans les Solutions Clients, la croissance brute de + 9 % en Ebitda s’explique par la forte croissance globale des solutions BtoB and BtoT et la stabilité des activités BtoC.

Les solutions BtoB and BtoT, en croissance brute de 13 %, bénéficient de la contribution des acquisitions réalisées, de la performance des activités de services en Europe aussi bien en termes de volumes que de marges, ainsi que des activités de commercialisation de gaz et d’électricité sur le segment des professionnels en Europe et en Amérique latine.

Les activités BtoC, stables par rapport à 2017, enregistrent une décroissance des volumes et des marges sur les ventes de gaz en France, compensée par une hausse du portefeuille client d’électricité en France et en Australie et par des éléments positifs ponctuels en Europe. - La bonne performance de l’activité Infrastructures (+ 5 % en variation organique), malgré un effet température défavorable en France, est portée principalement par la mise en œuvre de la régulation de l’activité de stockage de gaz en France au 1er janvier 2018, par les augmentations tarifaires dans le transport de gaz au Mexique et par le développement des activités de distribution de gaz en Argentine et en Thaïlande. Ces effets positifs sont partiellement compensés par la mise en œuvre des nouvelles dispositions contractuelles dans les activités de transport sur la conversion de gaz à bas pouvoir calorifique dans le nord de la France.

- Les activités Renouvelables et Thermique contracté sont en croissance brute de 9 % et en forte croissance organique de 15 %. L’impact lié à la dépréciation du réal brésilien, et dans une moindre mesure du dollar américain, face à l’euro n’est que partiellement compensé par la contribution de deux nouvelles concessions hydrauliques au Brésil acquises fin 2017.

Les activités de production d’électricité Renouvelable sont en forte croissance organique (+ 25 %). Cette hausse s’explique principalement par le niveau important des résultats de cessions partielles de parcs éoliens et solaires en 2018 (modèle DBpSO (11)) et par la croissance de la production électrique d’origine hydraulique en France.

Les activités Thermique contracté sont en croissance organique de 4 % malgré des éléments positifs ponctuels plus importants en 2017 qu’en 2018. Elles bénéficient du gain de nouveaux contrats long terme de vente d’électricité au Chili et de la mise en service de la centrale Safi au Maroc, venant plus que compenser la fin de contrats long terme de vente d’électricité au Pérou. - Les activités Nucléaires sont en très forte décroissance du fait des arrêts non programmés en Belgique conduisant à un taux de disponibilité très faible en 2018 (52 %) ainsi qu’en raison des prix captés en baisse.

- Enfin, les activités Merchant hors nucléaire sont en très forte croissance brute (+ 76 %) et organique (+ 77 % )du fait de la bonne performance des activités d’achat et vente de gaz (GEM) et des activités de production d’électricité thermique en Europe.

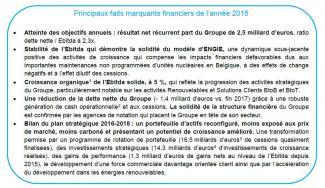

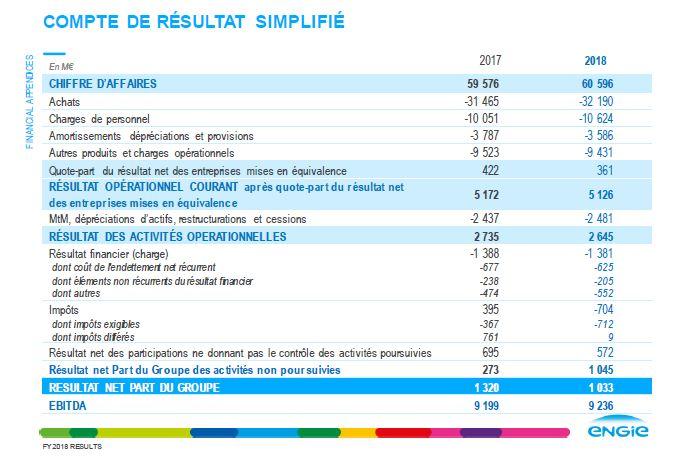

Résultat opérationnel courant (5) de 5,1 milliards d’euros

Le résultat opérationnel courant après quote-part du résultat net des entreprises mises en équivalence s’élève à 5,1 milliards d’euros, en recul de - 0,9 % en brut et en progression de + 5,1 % en organique par rapport au 31 décembre 2017, en ligne avec les taux de croissance de l’Ebitda.

Résultat net récurrent part du Groupe des activités poursuivies de 2,5 milliards d’euros (8)

Résultat net part du Groupe de 1,0 milliard d’euros

Le résultat net récurrent part du Groupe des activités poursuivies s’élève à 2,46 milliards d’euros au 31 décembre 2018, en forte hausse de + 10,1 % par rapport au 31 décembre 2017, en lien avec l’amélioration constatée au niveau du résultat opérationnel courant après quote-part du résultat net des entreprises mises en équivalence à laquelle s’ajoute une amélioration du taux effectif d’impôt récurrent.

Le résultat net part du Groupe total (12) s’élève à 1,0 milliard d’euros, contre 1,3 milliard d’euros au 31 décembre 2017. Il est impacté négativement principalement par des pertes de valeur, ces effets étant partiellement compensés par le résultat de cession des activités amont du gaz naturel liquéfié (« Activités non poursuivies»).

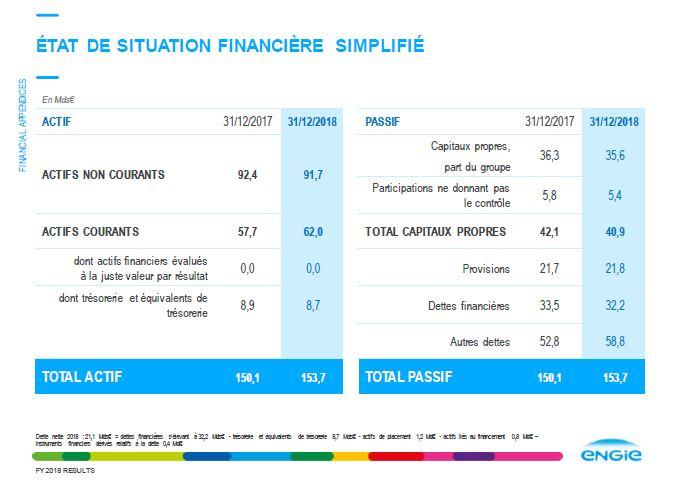

Dette nette financière de 21,1 milliards d’euros

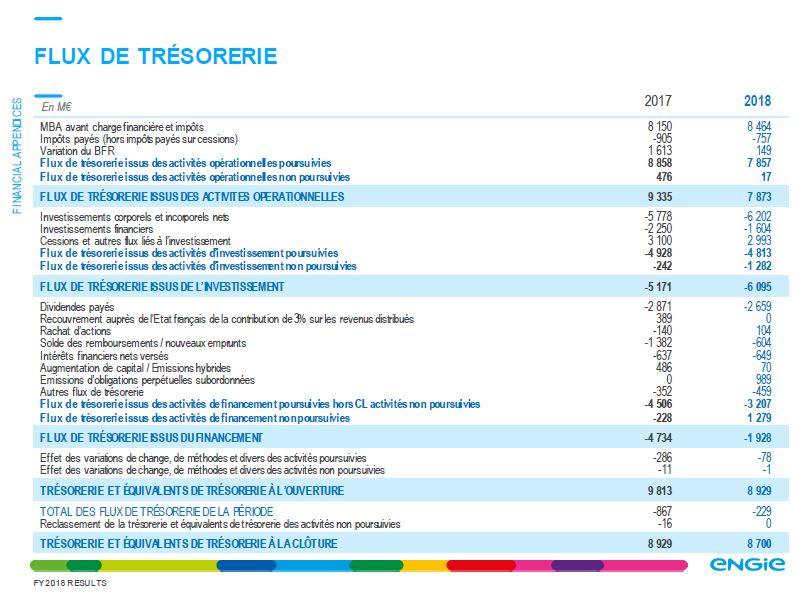

La dette nette financière s’établit à 21,1 milliards d’euros, en réduction de -1,4 milliard d’euros par rapport à fin décembre 2017. Elle bénéficie principalement (i) de la génération de cash-flow des opérations sur l’exercice (7,3 milliards d’euros), (ii) des effets du programme de rotation de portefeuille (4,4 milliards d’euros, avec notamment la finalisation des cessions des activités Exploration-Production et amont GNL, de la centrale de production d’électricité à base de charbon Loy Yang B en Australie et des activités de distribution en Hongrie, ainsi que le classement en « Actifs destinés à être cédés » de la participation dans Glow, opérateur de centrales de production d'électricité dans la région Asie-Pacifique). Ces éléments sont partiellement compensés (i) par les investissements bruts de la période (7,6 milliards d’euros (13)) ainsi que (ii) par le versement de dividendes aux actionnaires d’ENGIE SA (1,7 milliard d’euros) et aux participations ne donnant pas le contrôle (0,6 milliard d’euros).

Le cash-flow des opérations (CFFO) s’établit à 7,3 milliards d’euros, en recul de - 1,2 milliard d’euros par rapport au 31 décembre 2017. Cette évolution s’explique par la normalisation de la variation de besoin en fonds de roulement pour - 1,5 milliard d’euros, et par une baisse des cash-flows financiers, partiellement compensées par une amélioration de la génération de cash opérationnelle et par de moindres décaissements d’impôts.

A fin décembre 2018, le ratio dette nette financière / Ebitda s’élève à 2,3x, inférieur à l’objectif d’un ratio inférieur ou égal à 2,5x. Le coût moyen de la dette brute de 2,68 % est en très légère hausse par rapport à fin décembre 2017.

Le ratio dette nette économique (14) / Ebitda s’établit à 3,85x, stable par rapport à fin 2017. Après prise en compte de l’impact de la mise en œuvre de la norme IFRS 16 au niveau de l’Ebitda (15), le ratio est de 3,66x.

Stratégie de repositionnement d’ENGIE réussie

ENGIE a poursuivi avec succès son repositionnement stratégique avec l’atteinte des objectifs que le Groupe s’était fixé en 2016 :

- la cession de sa participation dans Glow en Asie-Pacifique (annoncée en juin 2018) aura un impact de 3,2 milliards d’euros sur la dette nette consolidée d’ENGIE. Elle permettra au Groupe de finaliser son programme de rotation de portefeuille lancé il y a trois ans. A ce jour, 16,5 milliards d’euros (3) de cessions ont été annoncées, dont 14 milliards d’euros de cessions déjà comptabilisées ;

- le programme d’investissements est également finalisé, avec 14,3 milliards d’euros (4) d’investissements de croissance depuis 2016, principalement dans les activités Renouvelables et Thermique contracté (48%), mais aussi dans les Solutions Clients (33 %) et les Infrastructures (15%);

- sur le programme de performance Lean 2018, 1,3 milliard d’euros de gains nets au niveau de l’Ebitda ont été réalisés à fin décembre 2018, contre un objectif initial de réduction des coûts de 1,0 milliard d’euros.

Ce repositionnement stratégique réussi se matérialise également par une hausse de l’efficacité capitalistique et de la rentabilité du Groupe, avec en particulier un ROCEp (16) en hausse de plus de 90 points de base sur la période 2016-2018, et une augmentation des marges du résultat opérationnel courant dans les Solutions Clients de 30 points de base en 2018.

Objectifs financiers 2019

ENGIE prévoit pour 2019 un résultat net récurrent part du Groupe compris entre 2,5 et 2,7 milliards d’euros. Cet objectif repose sur une fourchette indicative d’Ebitda de 9,9 à 10,3 milliards d’euros, après application de la norme IFRS 16 contrats de location (17).

Pour 2019, ENGIE prévoit :

- un ratio dette nette financière / Ebitda inférieur ou égal à 2,5x

- une notation de catégorie « A » (18).

Afin d’assurer le suivi en interne de la réalisation de cet objectif, ainsi que sa communication, l’information sectorielle sera complétée à partir de 2019 selon un projet d’adaptation de l’organisation qui sera proposé prochainement.

Politique de dividende

Au titre des résultats 2018, ENGIE confirme le paiement d’un dividende ordinaire de 0,75 euro par action, en numéraire.

A compter de 2020 (19), le dividende annuel sera versé en une seule fois, à l’issue de l’Assemblée Générale Ordinaire (AGO) approuvant les comptes annuels.

Afin de neutraliser l’impact de cette transition pour les actionnaires en 2019, ENGIE soumettra à l’approbation de ses actionnaires lors de son AGO du 17 mai prochain un dividende exceptionnel de 0,37 euro par action, ce qui portera la distribution totale décidée par cette Assemblée Générale à 1,12 euro par action.

Pour l’avenir, ENGIE annonce une nouvelle politique de dividende à moyen terme, dans une fourchette de 65 % à 75 % de ratio de distribution sur la base du RNRpg. Au titre de l’exercice fiscal 2019, ENGIE vise un dividende dans le haut de cette fourchette.

Faits marquants opérationnels du Groupe depuis janvier 2018

Production d’électricité Renouvelable et Thermique contracté

En France, le Groupe a confirmé sa position de N°1 dans le solaire et l’éolien en remportant 230 MW lors du dernier appel d’offres gouvernemental et par l’acquisition d’un portefeuille de projets de 1,8 GW (acquisition de LANGA, 1,3 GW ; acquisition de SAMEOLE, 500 MW). Par ailleurs, la société FEIH, détenue conjointement par ENGIE et Crédit Agricole Assurances, a atteint 1,5 GW de capacités solaires et éoliennes installées début 2019.

Aux Etats-Unis, ENGIE a acquis Infinity Renewables et est ainsi devenu un leader dans le développement de parcs éoliens. La société a déjà développé 1,6 GW de capacités et possède un portefeuille de projets de 8 GW à divers stades de développement. En Inde, le Groupe a mis en service le parc solaire de Mirzapur et a atteint 1 GW de capacités renouvelables (éolien et solaire, installées ou en construction) en remportant un nouveau projet éolien de 200 MW. En Espagne, le Groupe a annoncé le développement de 9 parcs éoliens d’une capacité totale de 300 MW, aux côtés de partenaires. Au Sénégal, ENGIE a été retenu pour le développement de 2 parcs solaires d’une puissance totale de 60 MW.

ENGIE a également mobilisé son expertise pour apporter à ses clients des solutions renouvelables sophistiquées, de par leur technologie ou lorsqu’elles sont conçues sur-mesure pour répondre aux besoins spécifiques. Dans l’éolien en mer en France, les deux projets d’ENGIE (Le Tréport et les îles d’Yeu et Noirmoutier) ont été confirmés en juillet 2018 par le Président de la République ; les premières autorisations ont été obtenues en octobre pour les parcs des îles d’Yeu et Noirmoutier.

Début 2019, ENGIE a mis en service la centrale solaire thermodynamique de Kathu, l’un des plus grands projets d’énergie renouvelable en Afrique du Sud. Cette centrale solaire thermodynamique à concentration (CSP) possède une capacité de 100 MW et permet, via un système de stockage à sel fondu, de stocker 4,5 heures d’autonomie.

Par ailleurs, le Groupe a annoncé le développement de centrales solaires de petite capacité, d’une part sur l’ensemble des centres de stockage et de recyclage de déchets en France de SUEZ pour une puissance totale estimée à 1 GW, et d’autre part aux côtés de GreenYellow sur les surfaces « fatales » que constituent les toitures et parkings. De plus, en Norvège, ENGIE a signé les accords financiers pour un projet de parc éolien de 208 MW dont l’énergie produite sera vendue au fabricant d’aluminium Hydro, dans le cadre d’un contrat long terme de 25 ans.

Au Mexique et au Chili le Groupe a développé son offre d’électricité verte pour les entreprises et signé avec le producteur d’acier Gerdau un contrat d’approvisionnement long terme de 15 ans. L’électricité fournie proviendra de nouveaux contrats d’approvisionnement adossés à une centrale photovoltaïque de 130 MW.

Enfin, ENGIE finalise la cession de la totalité de sa participation dans Glow en Asie-Pacifique, et cessera ainsi toute exploitation de centrale charbon dans la région.

Infrastructures

En France, le Groupe a inauguré à Dunkerque le premier démonstrateur d’injection d’hydrogène vert dans le réseau de distribution de gaz (projet GRHYD), et a annoncé qu’il mobiliserait 800 millions d’euros dans les cinq prochaines années pour développer les gaz verts.

Au Brésil, le Groupe a signé le contrat de concession de la ligne de transmission électrique de Gralha Azul.

Solutions Clients

ENGIE a renforcé son positionnement sur les Solutions Clients dans plusieurs régions du monde.

En Europe, ENGIE s’est développé dans les services aéroportuaires avec l’acquisition de la société Priora FM SA, spécialisée dans la gestion des bâtiments et des infrastructures et le Facility Management. En Allemagne, le Groupe a confirmé sa position de leader des services techniques aux bâtiments avec l’acquisition d'OTTO Luft-und-Klimatechnik début 2019. Le Groupe a également continué de développer son activité de maintenance nucléaire avec le rachat par sa filiale ENDEL de la filiale spécialisée de SUEZ, ex-SRA SAVAC.

Aux Etats-Unis, ENGIE a acquis Unity International, société d’installation en génie électrique basée à New York City. En Amérique latine, ENGIE a renforcé son offre de services avec l’acquisition de CAM (Compañía Americana de Multiservicios), leader des services d'installation, d’exploitation et d’entretien dans les secteurs de l'électricité et des télécommunications.

Au cours de l’année 2018, ENGIE a aussi poursuivi ses investissements dans les technologies décentralisées innovantes, avec l’acquisition d’Electro Power Systems, devenu ENGIE EPS, pionnier des solutions de stockage hybrides et des mini-réseaux, et de SoCore aux Etats-Unis, qui offre des solutions solaires intégrées aux villes, aux collectivités et aux entreprises.

Le Groupe a également remporté plusieurs contrats emblématiques auprès des villes et des collectivités, dans le domaine des villes intelligentes. En France, ENGIE va ainsi créer une plateforme de données et de modélisation 3D pour la région Île-de-France, appelée « Smart Plateforme 2030 ». En Australie, le Groupe a signé un partenariat avec Greater Springfield pour en faire l’une des premières villes à énergie positive du pays. En Roumanie, ENGIE a acquis Flashnet, une entreprise IoT spécialisée dans l’éclairage public intelligent.

Dans le domaine de la mobilité verte, ENGIE a inauguré en France la plus importante flotte utilitaire hydrogène ainsi que la première station multi-carburants alternatifs. Le Groupe s’est également associé à la société Arval pour lancer en Europe une offre de mobilité électrique verte dans laquelle ENGIE s’occupera de l’installation et la maintenance des points de recharge. Début 2019, au Chili, le Groupe a signé un contrat pour fournir 100 bus électriques à la ville de Santiago.

Sur le marché des Campus & Universités, ENGIE a remporté au Royaume-Uni un contrat important pour la rénovation et la gestion des bâtiments de l’Université de Kingston à Londres. De plus, aux Etats-Unis, pour servir le campus de médecine de Longwood, à Boston, le Groupe a fait l’acquisition d’un micro réseau d’électricité, de chaleur et de froid.

Afin d’apporter des solutions adaptées aux besoins des clients particuliers, ENGIE a enrichi en France son offre d’autoconsommation solaire avec une solution modulaire de batteries qui peuvent être associées à des panneaux photovoltaïques, et a lancé une offre de chaudière gaz performante à 1 euro pour les ménages les moins aisés. Par ailleurs, le Groupe a investi dans HomeBiogas, une start-up israélienne qui a développé un digesteur permettant aux particuliers, dans de nombreux pays, de transformer leurs déchets organiques en gaz pour la cuisson et en engrais liquide.

Autres faits marquants du Groupe

- 10 janvier 2018 : ENGIE établit un nouveau record en matière d'obligations hybrides avec le coupon le plus bas encore jamais atteint par un Corporate. ENGIE a profité des conditions de marché attractives pour réaliser sa première émission hybride sous format Green pour un montant de 1 milliard d’euros. Le total obligataire émis par ENGIE en Green Bond depuis 2014 atteint 6,25 milliards d’euros, confirmant son engagement à jouer un rôle de premier plan dans la transition énergétique tout en accompagnant le développement de la finance verte.

- 18 mai 2018 : A l’issue de l’Assemblée générale de ses actionnaires qui a marqué la fin du mandat et de la présidence de Gérard Mestrallet et la désignation de Jean-Pierre Clamadieu en tant qu’administrateur indépendant, le Conseil d’administration d’ENGIE s’est réuni et a nommé à l’unanimité Jean-Pierre Clamadieu Président du Conseil d’administration. Il a également nommé Gérard Mestrallet Président d’honneur du Groupe, saluant ainsi l’ensemble de son action. Par ailleurs, le Conseil d’administration a enregistré le départ de Stéphane Pallez. Ross McInnes, nommé administrateur indépendant par l’Assemblée générale, rejoint le Comité d’audit du Conseil d’administration. Christophe Agogué, qui succède à Olivier Marquer dont le mandat d’administrateur salarié pour le collège « ingénieurs, cadres et assimilés » arrivait à échéance, est nommé membre du Comité pour l’Ethique, l’Environnement et le Développement Durable. Le Conseil d’administration est désormais composé de 19 membres dont 9 indépendants, 8 femmes et 5 nationalités différentes.

- 18 mai 2018 : ENGIE prend acte de la décision du Conseil d’Etat sur sa requête, publiée le 18 mai 2018, jugeant que les tarifs réglementés de vente d’électricité en France sont contraires au droit européen, en l’absence de mécanisme de réexamen périodique et compte tenu de leur application trop large englobant les clients particuliers mais également les clients professionnels. ENGIE se félicite de cette avancée bénéfique aux consommateurs professionnels qui disposeront d’un véritable choix grâce à des prix plus compétitifs. ENGIE regrette néanmoins que le Conseil d’Etat ait retenu une analyse différente de celle du 19 juillet 2017, qui avait considéré, pour d’autres motifs, que le maintien des tarifs réglementés de vente de gaz naturel était contraire au droit européen, après avoir sollicité l’avis de la Cour de Justice de l’Union Européenne. ENGIE considère que le maintien des tarifs réglementés de vente d’électricité pour les particuliers ferait perdurer une profonde distorsion de concurrence sur les marchés de l’énergie où se confrontent les mêmes acteurs et conforte excessivement la position dominante de l’opérateur historique en électricité en France.

- 20 juin 2018 : ENGIE prend note du sens de la décision de la Commission européenne rendue le 20 juin 2018 à l’encontre du Luxembourg. Cette dernière porte sur deux décisions anticipatives fiscales de 2008 et 2010 relatives au traitement fiscal d’opérations de financement d’activités du Groupe au Luxembourg. ENGIE a pleinement respecté la législation fiscale applicable et considère ne pas avoir bénéficié d’une aide d’Etat. Par ailleurs, ENGIE a été transparent en demandant, par anticipation, aux autorités luxembourgeoises, la confirmation de sa bonne interprétation du droit luxembourgeois. ENGIE ne manquera pas de faire valoir tous ses droits pour contester la qualification d'aide d'Etat estimant que la Commission n’a pas apporté la preuve d’un avantage fiscal sélectif. Ainsi, ENGIE demandera l'annulation de cette décision de la Commission devant les juridictions compétentes.

- 06 juillet 2018 : Afin de coordonner les efforts de performance des entités opérationnelles d’ENGIE, Paulo Almirante devient Directeur des Opérations (COO) du Groupe. Fort d’une expertise industrielle et d’une expérience internationale reconnues, il soutiendra l’action des membres du comité exécutif au service des programmes de performance et de développement en cours. Il reste par ailleurs Directeur Général Adjoint chargé des Business Units Generation Europe, Brésil, Europe du Nord, du Sud et de l’Est, Moyen-Orient, Asie du Sud et Centrale, Turquie et de la Responsabilité Environnementale et Sociétale.

- 13 juillet 2018 : ENGIE, en partenariat avec Nexity, projette de créer son futur campus au sein d’un éco-quartier exemplaire sur le territoire de Paris La Défense. ENGIE et Nexity ont conclu un partenariat financier et technologique pour acquérir et transformer ensemble en éco-quartier exemplaire un terrain industriel de 9 hectares situé à La Garenne-Colombes, dans les Hauts-de-Seine (92) en France. Les deux groupes mutualiseront leurs savoir-faire respectifs en matière de ville durable et de transition énergétique pour développer ce projet urbain d’intérêt général, en collaboration étroite avec la Ville et les acteurs publics. Pour ENGIE, dans le respect des prérogatives de ses instances représentatives du personnel concernées, il s’agirait de créer, à l’horizon 2022-2023, un campus sur-mesure de plus de 120 000 m², aux meilleurs standards de qualité de vie au travail, pour regrouper notamment des équipes d’Île-de-France dans un lieu fédérateur, favorisant la coopération, la transversalité et l’ouverture.

- 03 août 2018 : Bilan de l’opération « Link 2018 » : ENGIE atteint 4 % d’actionnariat salarié avec 40 000 nouvelles souscriptions. Lancé par ENGIE le 15 février 2018 et finalisé le 2 août, le plan d’actionnariat salarié Link 2018 a permis à plus de 40 000 salariés du Groupe dans 18 pays de participer, pour une souscription totale qui s’élève à 340 millions d’euros, correspondants à 33 millions d’actions. Il s’agit de la première opération d’actionnariat salarié depuis le virage stratégique pris par ENGIE en 2016 visant à repositionner le Groupe sur des métiers d’avenir et dont la mise en œuvre est le fruit de l’engagement des salariés. Le nombre de souscripteurs a augmenté de plus de 25 % par rapport à la précédente opération, Link 2014, confirmant la confiance des collaborateurs dans le plan de transformation. Les actionnaires salariés détiennent désormais plus de 4 % du capital d’ENGIE.

- 18 septembre 2018 : ENGIE 1ère utility de l’indice Dow-Jones Sustainability Index World. ENGIE voit sa performance RSE de nouveau reconnue par l’agence de notation extra-financière RobecoSAM qui confirme en 2018 l’appartenance du Groupe aux indices Dow Jones Sustainability Index (DJSI) World et Europe. L’évaluation 2018 positionne le Groupe comme « industry leader » de son secteur (Multi and Water Utilities) avec une note de 82 sur 100. Les entreprises intégrées dans le DJSI sont recommandées à l’investissement durable par RobecoSAM, dont la notation est considérée comme la plus réputée auprès des experts (incluant ONG, administrations, universités, entreprises, médias) et comme la plus crédible, après le CDP (ex-Carbone Disclosure Project).

- 11 décembre 2018 : ENGIE confirme son intention de rester l’actionnaire de référence de SUEZ et est prêt à renforcer les coopérations industrielles et commerciales entre les deux groupes. Le Conseil d’administration d’ENGIE confirme sa volonté de soutenir activement le développement de SUEZ en conservant son niveau actuel de participation.

- 18 janvier 2019 : ENGIE a émis, le 17 janvier, le premier emprunt obligataire hybride de l’année 2019, d’un montant d’1 milliard d’euros, sous format Green bond. Avec un montant total de 7,25 milliards d’euros émis sous format Green bond depuis 2014, ENGIE poursuit le déploiement de sa stratégie de croissance durable et conforte sa place au rang des plus importants émetteurs corporate d'obligations vertes. Leader de la transition énergétique, ENGIE a fait du développement de la finance verte et notamment du marché des obligations vertes, l’une de ses priorités.

*************************************

La présentation de la conférence investisseurs sur les résultats financiers au 31 décembre 2018 est disponible sur le site internet du Groupe : https://www.engie.com/resultats-financiers-2018

Les comptes consolidés du Groupe et les comptes sociaux de ENGIE SA au 31 décembre 2018 ont été arrêtés par le Conseil d’administration du 27 février 2019. Les procédures d’audit sur les comptes consolidés ont été effectuées. Le rapport de certification est en cours d’émission.

L’ordre du jour complet de l’Assemblée Générale des actionnaires, les projets de résolutions et le rapport du Conseil seront publiés dans la seconde quinzaine du mois de mars.