A l’occasion de la présentation des résultats au 30 septembre 2019, Isabelle Kocher, Directrice Générale d’ENGIE, a déclaré : "Nos résultats des neuf derniers mois confirment la capacité d'ENGIE à croître après la période de profonde transformation de ces trois dernières années. Ce trimestre, l'augmentation de nos capacités installées éoliennes et solaires ainsi que le contrat long-terme de vente d’électricité signé avec Microsoft illustrent nos progrès pour accélérer le développement de notre portefeuille d'énergies Renouvelables. L'acquisition de Conti aux États-Unis et le lancement d'ENGIE Impact sont deux autres étapes importantes pour le Groupe dans les Solutions Clients, visant à rendre possible la transition zéro carbone de nos clients. La performance organique2 sous-jacente d’ENGIE dans le secteur thermique est également solide, dans plusieurs régions et à la fois pour les activités merchant et contractées, alors que nous continuons d’optimiser nos activités de réseaux et d’intégrer l’acquisition prometteuse de TAG au Brésil. Enfin, nous confirmons nos objectifs financiers pour 2019."

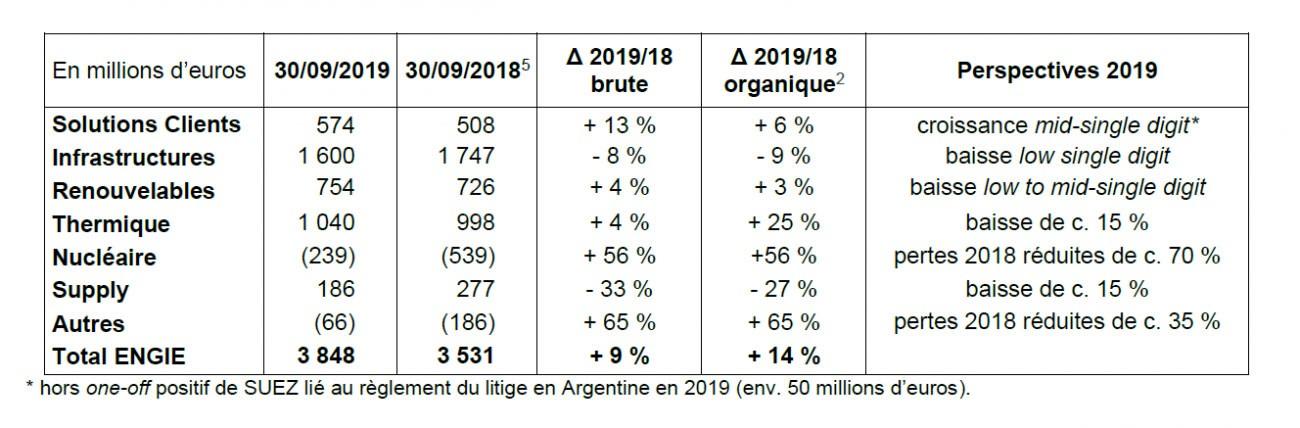

- Le Nucléaire a été porté par l'amélioration de la disponibilité des unités de production belges et par l’augmentation des prix captés ;

- Les Infrastructures ont été impactées par plusieurs facteurs négatifs en ligne avec nos attentes et, pour une grande part, temporaires, notamment dans le transport de gaz en France avec la linéarisation tarifaire ainsi que dans les activités de stockage de gaz avec des pénalités pour clients en France du fait d'une dégradation temporaire des performances opérationnelles. Les Infrastructures ont aussi bénéficié de la première contribution de TAG au Brésil, acquis plus tôt cette année ;

- Au sein des activités Autres, les activités de gestion d’énergie ont fortement contribué, portées par les renégociations de contrats gaz et les activités internationales ;

- Les activités Supply ont continué à être affectées par un contexte de marché difficile, principalement de la contraction des marges pour les particuliers en France ;

- Les résultats des Solutions Clients ont bénéficié d’un niveau d’activité croissant notamment tiré par la performance des activités décentralisées. En outre, ces résultats ont bénéficié de one-offs de SUEZ ;

- Le Thermique a bénéficié d’indemnités compensatoires et des effets positifs des contrats long-terme de vente d'électricité en Amérique latine ainsi que de la contribution positive des centrales à gaz en Australie. Néanmoins, ces activités ont été affectées principalement par la cession de Glow ;

- Les Renouvelables ont bénéficié de la forte accélération des mises en service et du développement de capacités éoliennes et solaires avec 1,8 GW installées au cours des neuf premiers mois de l’année et 8,8 GW désormais sécurisées sur l’objectif de 9 GW à installer d’ici 2021. En ce qui concerne la production hydroélectrique, la baisse des volumes en France a un impact négatif significatif d’une année sur l’autre.

Analyse des données financières au 30 septembre 2019

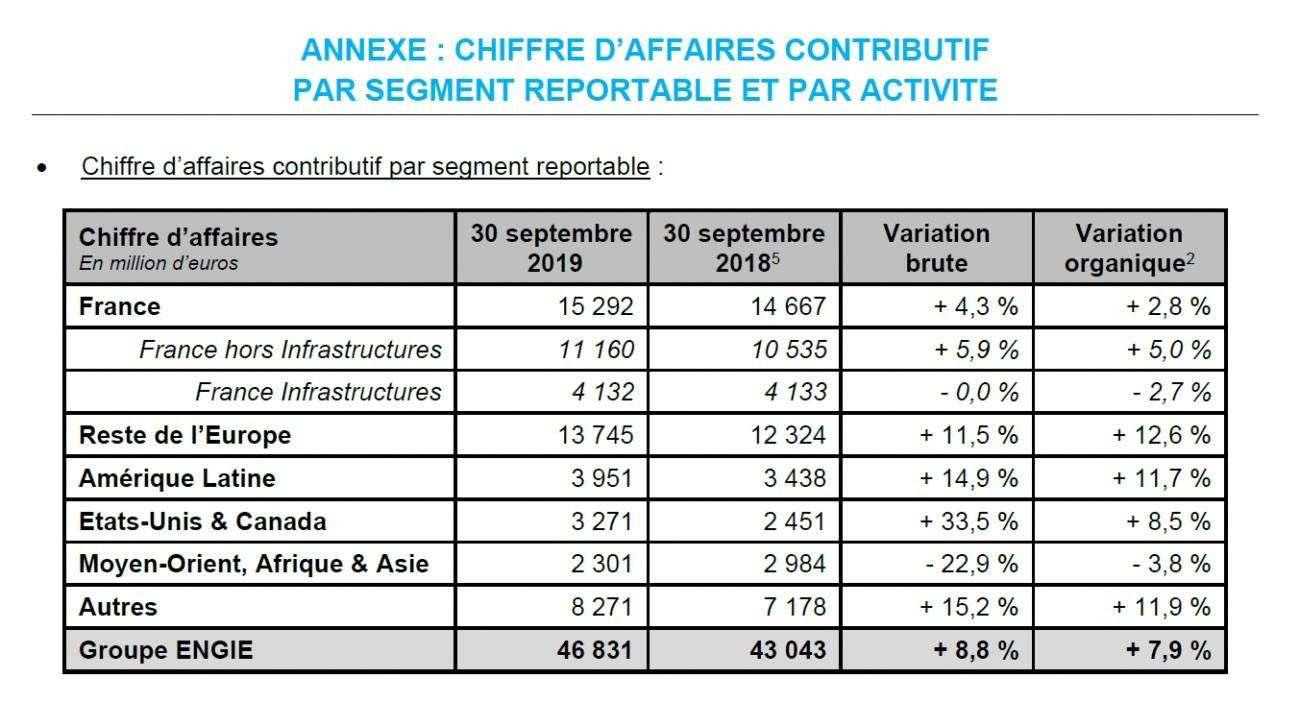

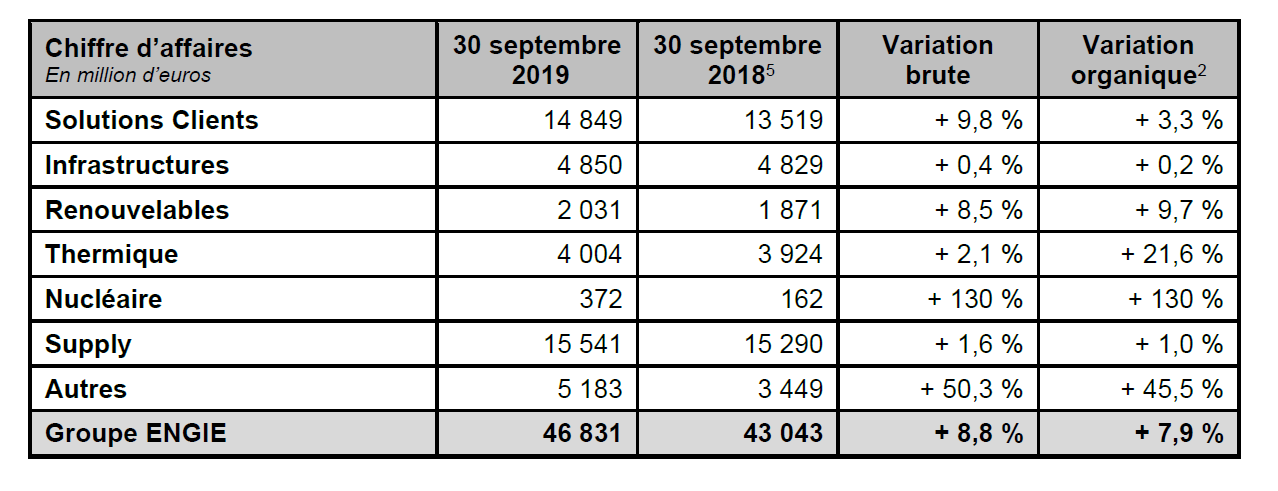

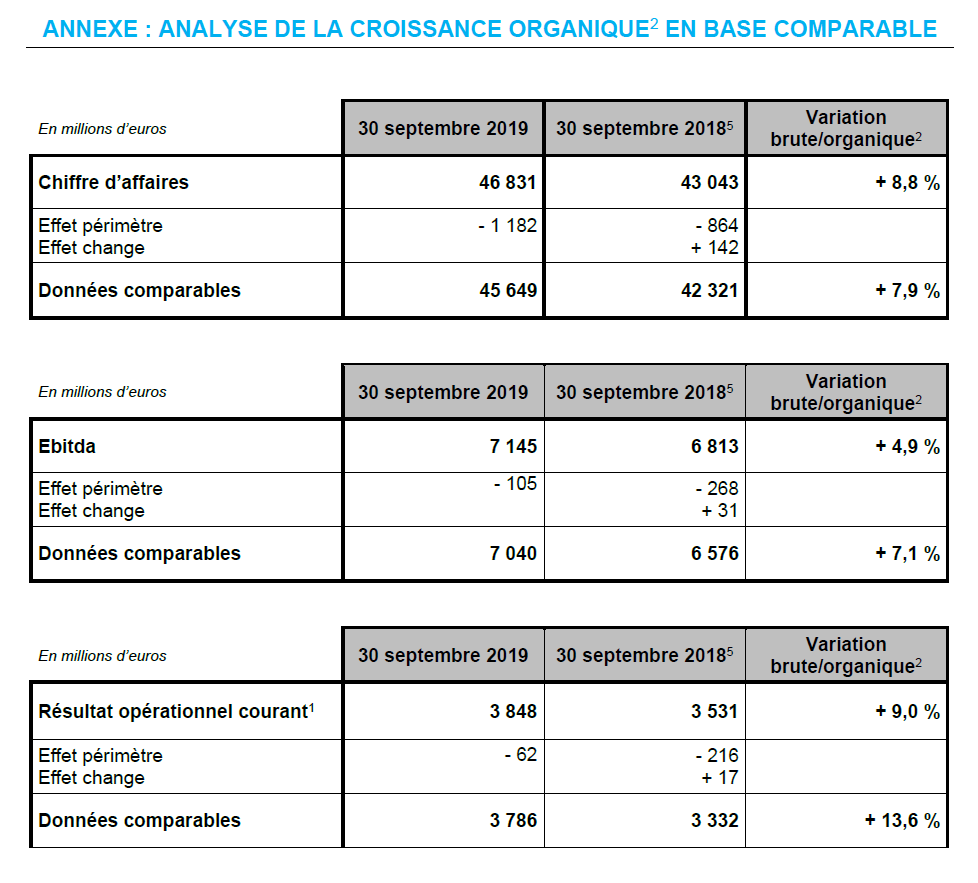

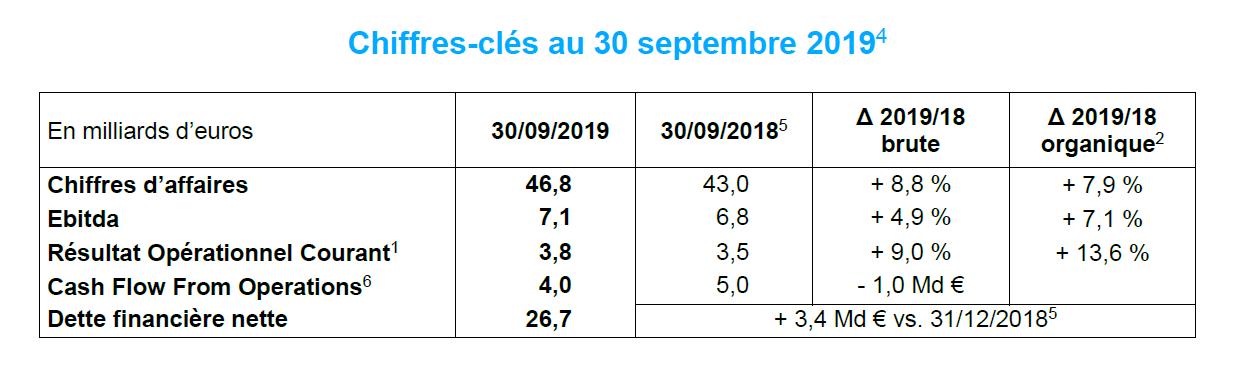

Chiffre d’affaires de 46,8 milliards d’euros

Le chiffre d'affaires sur les 9 mois s'élève à 46,8 milliards d'euros, en hausse de 8,8 % en brut et de 7,9 % en organique2 .

La croissance brute du chiffre d'affaires intègre un effet de change légèrement positif, principalement dû à l'appréciation du dollar américain, partiellement compensée par les dépréciations du peso argentin et du real brésilien par rapport à l'euro, et des effets de périmètre globalement positifs. Ces variations de périmètre comprennent diverses acquisitions dans les Solutions Clients (principalement aux Etats-Unis, en Amérique Latine et en France) et dans la vente d’énergie aux professionnels aux Etats-Unis, partiellement compensées par les cessions de la participation de Glow en Thaïlande en mars 2019 et des activités de vente d’énergie aux professionnels en Allemagne fin 2018.

La croissance organique2 du chiffre d'affaires est principalement liée à la performance des services de gestion de l'énergie et aux conditions favorables de marché des activités de Global Energy Management (GEM), aux activités Thermiques en Europe avec des volumes vendus en hausse, à la croissance des Solutions Clients en France et en Belgique, à une dynamique porteuse en Amérique latine (hausse des tarifs dans les activités de distribution de gaz au Mexique et en Argentine, croissance du portefeuille de contrats long-terme d’achat d’électricité au Chili et politique d’allocation d’électricité dynamique ainsi que mise en service de nouveaux parcs éoliens au Brésil) et aux activités de vente d’énergie (qui bénéficient d'un contexte de marché favorable pour les professionnels en France, d'une augmentation des ventes d'électricité aux professionnels et aux particuliers en France et d'effets prix positifs en Belgique, en Roumanie et aux États-Unis). Cette croissance a été partiellement compensée par la baisse des revenus des activités de stockage de gaz avec moins d'opérations d'achat/vente en France et au Royaume-Uni.

Le chiffre d’affaires des Solutions Clients a connu une croissance de 10 % en brut et de 3 % en organique2 .

Ebitda de 7,1 milliards d’euros

L'Ebitda de la période s'élève à 7,1 milliards d'euros, en hausse de 4,9 % en brut et de 7,1 % en organique2 . Ces variations brute et organique2 sont globalement en ligne avec la croissance du résultat opérationnel courant1, à l’exclusion des one-offs positifs de SUEZ (principalement liés au règlement du litige en Argentine en 2019) qui ne sont pas intégrés dans l’Ebitda.

Résultat opérationnel courant1 de 3,8 milliards d’euros

Le résultat opérationnel courant après quote-part du résultat net des entreprises mises en équivalence (ROC), s’élève à 3,8 milliards d’euros, en hausse de 9,0 % en brut et de 13,6 % en organique2 .

L'augmentation brute du ROC1 comprend un effet de change positif, principalement dû à l'appréciation du dollar américain, partiellement compensé par la dépréciation du peso argentin et du réal brésilien par rapport à l'euro, et des effets de périmètre globalement négatifs. Ces effets de périmètre proviennent principalement de la vente de Glow, partiellement compensée par diverses acquisitions notamment dans les Infrastructures (TAG), les Solutions Clients et les Renouvelables.

Sur la base des segments reportables, l'augmentation organique2 du ROC1 s'explique par les bons résultats de l'Amérique latine (notamment liés à l’impact favorable des indemnités compensatoires reçues pour les activités Thermiques en 2019, à une meilleure production hydroélectrique et aux mises en service de nouveaux parcs éoliens et solaires au Brésil ainsi qu’à la croissance du portefeuille de contrats long-terme d’achat d’électricité au Chili), par les activités du Reste de l’Europe (principalement portées par la très bonne performance des activités Nucléaires bénéficiant d’une hausse du taux de disponibilité et des prix captés ; partiellement compensées par des ventes d’énergie en baisse au Benelux et en Roumanie), par le segment Autres (majoritairement grâce à la bonne performance des activités de marché de GEM, de one-offs positif chez SUEZ, de marges plus élevées pour les ventes d’énergie aux professionnels en France ; en dépit de quelques difficultés rencontrées par Tractebel) et par le segment Moyen-Orient, Afrique & Asie (bénéficiant de marges et de volumes de production plus élevés dans les activités Thermiques en Australie ; malgré l’effet température négatif pour les activités de vente d’énergie en Australie).

Ces effets positifs ont été partiellement compensés par une décroissance organique2 du ROC1 en France (pour les activités France hors Infrastructures, effets de la baisse de la production hydroélectrique et des marges des activités de ventes d’énergie en partie compensés par des contributions éoliennes et solaires en hausse ainsi que par une meilleure performance des activités de production d’énergie décentralisée ; pour les activités France Infrastructures, effets négatifs dans les activités de transport de gaz et, dans une moindre mesure, de stockage de gaz) et les activités aux Etats-Unis et Canada (principalement du fait des Solutions Clients, en particulier à cause de one-offs négatifs en 2019, de la moindre contribution des activités Thermiques du fait de coûts d’approvisionnement en GNL à Porto Rico plus élevés et de la pression temporaire sur les marges des activités de vente d’énergie ; ces effets étant partiellement compensés par la contribution de cessions partielles DBSO dans les activités Renouvelables).

La performance organique2 du ROC1 a également varié en fonction des activités avec une croissance pour l’ensemble des activités à l’exception des Infrastructures et du Supply :