Ces estimations ont été préparées conformément à une méthodologie standard appliquée à l'ensemble de nos activités, et selon un processus de supervision dédié (les pertes de revenus étant intrinsèquement sujet à davantage de jugement que l'identification des coûts spécifiques encourus). Ces estimations ne concernent que les postes d'exploitation et sont présentées nettes des économies et des plans d'action compensatoires mis en œuvre par le management. Par construction, ces estimations excluent les impacts de change et de prix des matières premières encourus dans les différentes activités du Groupe, qu’ils soient positifs ou négatifs.

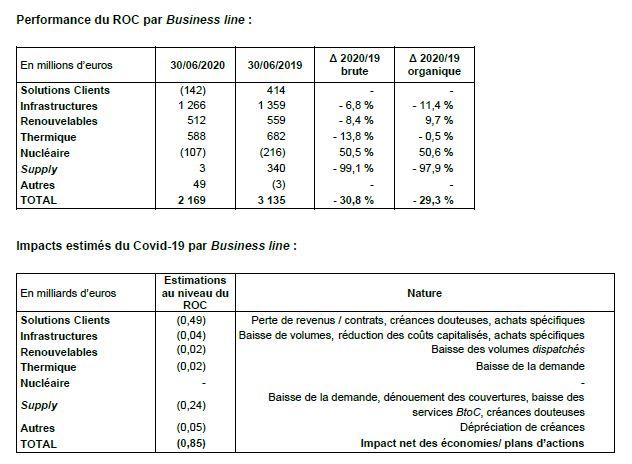

Solutions Clients : impact important du Covid-19 au deuxième trimestre

Le ROC des Solutions Client a considérablement diminué, à -142 millions d'euros, principalement en raison de la crise du Covid-19.

Après une augmentation de +5 % au premier trimestre 2020 par rapport au premier trimestre 2019, le chiffre d'affaires des Solutions Clients a diminué de -16 % au deuxième trimestre. Les activités asset light ont été les plus touchées, principalement en Europe mais aussi aux États-Unis. Les revenus ont diminué de manière significative dans toutes les zones géographiques pendant les périodes de confinement et les périodes de reprise progressive d’activité.

En France, ainsi que dans d'autres pays d'Europe et d'Amérique latine, le Groupe a eu recours aux mesures de chômage partiel. Afin d'atténuer davantage l'impact sur les revenus, le Groupe s'est concentré autant que possible sur la variabilisation de ses coûts. Les coûts de sous-traitance et les charges de personnel ont été également réduits dans toutes les régions géographiques. Les autres charges d’exploitation, telles que l'énergie, les matières premières, le conseil et l'informatique ont été également été revues à la baisse. Dans l’ensemble, ENGIE a réussi à réduire ses coûts de 9 % au deuxième trimestre 2020.

Le Covid-19 a pesé fortement sur les résultats de Suez.

En ce qui concerne les activités asset-based plus globalement, les températures élevées et les prix de l’énergie en Europe ont pesé sur les résultats de ces activités. Hormis ces effets négatifs, les réseaux de chaleur et de froid et les activités de production décentralisée ont été relativement résilients avec, par exemple, une augmentation de la capacité installée de chaleur et de froid de 2,5 %.

Enfin, certains coûts de développement, notamment d'ENGIE Impact, se reflètent également dans les résultats globaux de Solutions Clients.

Infrastructures : une performance qui démontre une résilience opérationnelle et financière

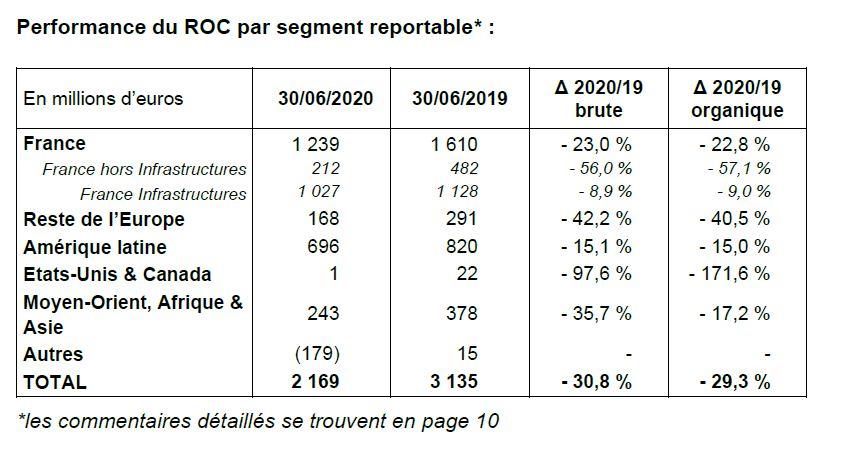

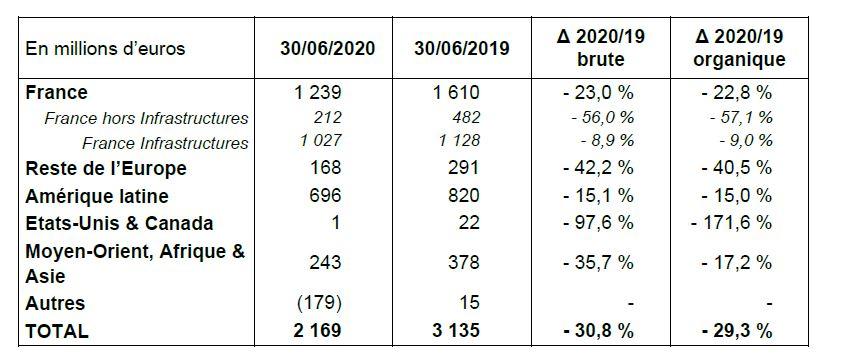

Le ROC des Infrastructures s'est élevé à 1 266 millions d'euros, soit une baisse organique de 11 %.

En France, cette activité a souffert des températures anormalement élevées et de l’effet négatif du Covid-19 sur les volumes distribués, notamment au cours du deuxième trimestre, malgré l’impact positif de baisse des dépenses d’exploitation des activités de distribution et de transport pendant le confinement. Les effets volume négatifs seront toutefois compensés à moyen terme dans le cadre du mécanisme tarifaire du compte de régularisation des charges et des produits (CRCP).

Les Infrastructures en Argentine et au Mexique ont souffert d'effets volume négatifs.

Enfin, la performance des Infrastructures dans le reste du monde a été impactée par des effets prix et température.

Tout au long de la crise, le Groupe a maintenu une forte performance opérationnelle des infrastructures avec des niveaux élevés de sécurité et de fiabilité.

En France, grâce à l'amélioration de la situation, l'installation de compteurs de gaz intelligents a repris.

En Amérique Latine, après l’acquisition de 90 % de TAG en juin 2019, ENGIE, avec son partenaire la Caisse de Dépôt et Placement du Québec, a acquis les 10 % restants en juillet 2020. En outre, au début de l'année, ENGIE a conclu l'acquisition d'un projet de concession dans le nord du Brésil pour une durée de 30 ans, qui comprend la construction, l'exploitation et la maintenance d'une ligne de transport d'électricité de 1 800 km, une nouvelle sous-station et l'extension de 3 sous-stations supplémentaires.

Renouvelables : poursuite des progrès stratégiques et opérationnels malgré des résultats financiers affectés par la dépréciation du real brésilien

Le ROC des Renouvelables s'est élevé à 512 millions d'euros, soit une croissance organique de 10 %. Cette croissance est principalement due à la hausse des volumes de production hydroélectrique et éolienne en France, à des conditions de vent favorables dans la plupart des pays européens partiellement compensés par des conditions hydrologiques moins favorables au Brésil.

Les mises en service en Amérique du Nord ont également contribué à cette augmentation.

Au cours du premier semestre, près de 1,2 GW de capacités éoliennes et solaires terrestres ont été ajoutées au niveau mondial, dont 0,9 GW de capacités mises en service. Au 30 juin 2020, 5,5 GW de capacités renouvelables étaient en construction.

Le 27 juillet 2020, ENGIE et ses partenaires ont finalisé la mise en service de WindFloat Atlantic, un parc éolien flottant de 25 MW au Portugal, le premier parc éolien flottant semi-submersible au monde. Cette mise en service constitue une réalisation historique pour le secteur car la technologie éolienne flottante contribue à la diversification des sources d'énergie, permet d'accéder à des zones marines inexploitées.

Le 21 juillet 2020, ENGIE et EDP Renováveis ont annoncé la création d'Ocean Winds, une joint-venture dans le secteur de l'éolien offshore flottant et fixe, contrôlée à parts égales par les deux partenaires. La nouvelle société sera le véhicule d'investissement exclusif de chacun des partenaires pour saisir les opportunités d’éolien offshore dans le monde entier. Elle vise à devenir l'un des cinq premiers opérateurs mondiaux d'éolien offshore en s’appuyant sur le potentiel de développement des deux partenaires.

Le 2 juillet 2020, ENGIE a annoncé la signature d’un accord avec Hannon Armstrong, groupe leader dans l'investissement de solutions respectueuses de l'environnement, pour la vente de 49 % de participations d’un portefeuille de 2,3 GW de capacités renouvelables. ENGIE conservera le contrôle du portefeuille et continuera d'assurer la gestion des actifs. Une fois mis en service, ce portefeuille, qui comprend 1,8 GW de projets éoliens terrestres et 0,5 GW de projets solaires photovoltaïques, marquera une avancée majeure pour l’objectif d’ENGIE de mettre en service 9 GW de capacité renouvelable supplémentaires entre 2019 et 2021. ENGIE a sécurisé près de 2 milliards de dollars US de financement par tax equity pour ce portefeuille. Ce type de financement est le schéma habituellement utilisé aux États-Unis pour soutenir le développement des projets renouvelables. Il s’agit du financement par tax equity le plus important jamais réalisé aux États-Unis, ce qui démontre le succès du développement d’ENGIE sur ce marché.

Enfin, en mars 2020, ENGIE a finalisé l’acquisition de Renvico pour renforcer sa croissance dans l'éolien terrestre en Italie et en France. Cette acquisition permet à ENGIE de doubler sa capacité éolienne terrestre installée en Italie pour atteindre plus de 300 MW.

Thermique : une performance opérationnelle robuste maintenue et impact attendu des cessions sur le ROC

Le ROC du Thermique s'est élevé à 588 millions d'euros, stable en organique.

Les activités thermiques ont fait preuve de résilience, à la fois grâce à leur profil hautement contracté et à la capture de spreads et de services ancillaires élevés, principalement en Europe.

Les effets négatifs de la crise du Covid-19 qui ont entraîné une baisse de la demande au Chili et au Pérou, et les indemnités compensatoires importantes perçues en 2019 en Amérique Latine ont été entièrement compensés par la performance des actifs thermiques en Europe, les effets positifs du rétablissement du mécanisme de rémunération des capacités au Royaume-Uni et la production plus élevée au Brésil, y compris grâce à Pampa Sul, centrale mise en service en juin 2019.

En juin 2020, la finalisation de la cession des installations Astoria Energy à New-York représente une étape supplémentaire dans la transformation d’ENGIE aux Etats-Unis où ENGIE était jusqu’alors plutôt un producteur merchant.

En mars 2020, ENGIE a réaffirmé sa position de leader de la production indépendante d’électricité au Moyen-Orient avec la mise en service de la centrale à gaz Fadhili (1,5GW), une centrale de cogénération en Arabie Saoudite dans laquelle ENGIE détient une participation de 40 %.

Nucléaire : une performance qui a bénéficié de l'amélioration des prix captés au premier semestre

Le ROC des activités Nucléaires est négatif, à -107 millions d'euros, en amélioration organique de 51 %.

Les activités nucléaires ont bénéficié d'une marge énergie plus élevée principalement grâce à un effet prix positif, et une baisse des coûts d’exploitation partiellement compensés par des amortissements plus importants.

Les travaux dans le cadre des opérations à long terme (LTO) se sont poursuivis, ceux de Doel 1 et 2 étant achevés et ceux de Tihange 1 étant en cours. Compte-tenu de ces travaux, le taux de disponibilité nucléaire pour le 1er semestre 2020 s’est élevé à 66 %. Le taux de disponibilité en 2021 devrait augmenter de manière significative.

Supply : une performance affectée par la baisse des volumes due au Covid-19 et au climat

Le ROC du Supply s'est élevé à 3 millions d'euros, soit une baisse organique de 98 %.

La performance du Supply a été fortement affectée par le Covid-19 (-240 millions d’euros) en Europe et aux États-Unis en raison de la baisse de la consommation de gaz et d'électricité des clients BtoB principalement, pendant les périodes de confinement. Cette baisse brutale et inattendue de la demande a entraîné un effet volume négatif, du fait des marges correspondantes non comptabilisées, ainsi qu'un effet de prix négatif, car les couvertures afférentes aux volumes prévus ont dû être dénouées dans un contexte de prix de marché à la baisse. Les services aux clients BtoC ont également fortement baissé pendant les périodes de confinement. Les températures anormalement chaudes en France et au Benelux ont également contribué à cette forte baisse. Ces effets n'ont été que marginalement compensés par de meilleurs résultats en Roumanie et des marges BtoC en France.

Autres

Le ROC du segment « Autres » est en forte augmentation, à 49 millions d'euros.

Cette augmentation reflète principalement la contribution plus importante de GTT grâce à un bon carnet de commande ainsi que les bonnes performances de GEM (Global Energy Management) dans un contexte de forte volatilité des marchés.

Une position financière et un niveau de liquidités solides

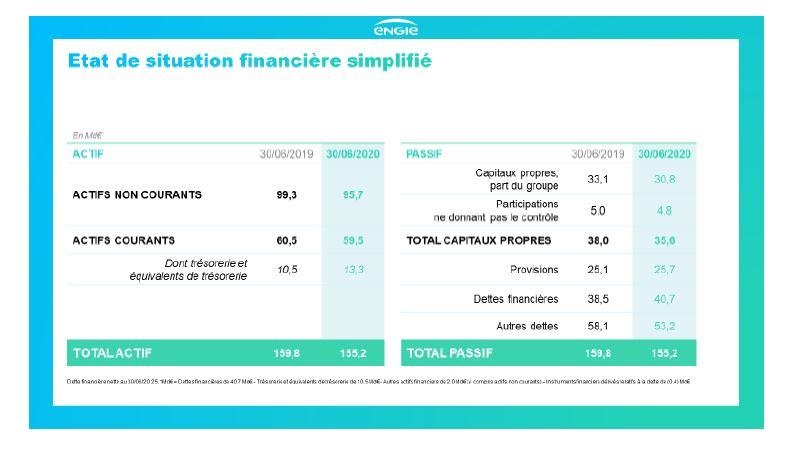

ENGIE a porté une attention particulière au maintien d'une structure financière solide en conservant un niveau élevé de liquidités, en ayant une allocation rigoureuse des capitaux et en procédant à une réduction de dépenses d’exploitation et des frais généraux et administratifs. Le Groupe dispose de l'un des bilans les plus solides du secteur, avec 23,5 milliards d'euros de liquidités (trésorerie nette + lignes de crédit non tirées – encours de billets de trésorerie), dont 13,1 milliards d'euros de liquidités à fin juin.

Les émissions de trois tranches obligataires pour 2,5 milliards d'euros en mars 2020 et de 750 millions d'euros en juin 2020 ont encore amélioré la situation financière d'ENGIE.

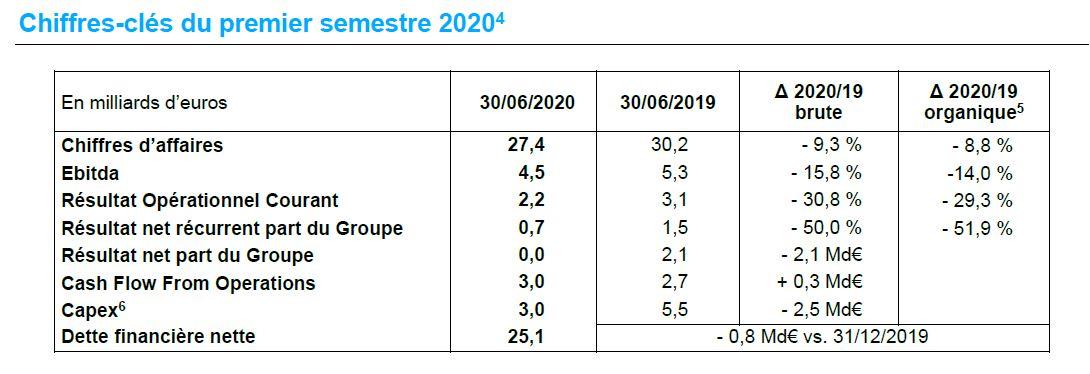

La dette financière nette s’établit à 25,1 milliards d'euros, en baisse de 0,8 milliard d'euros par rapport au 31 décembre 2019. Cette variation s'explique principalement par (i) le flux de trésorerie d'exploitation (3,0 milliards d'euros), (ii) les effets du programme de rotation du portefeuille (0,6 milliard d'euros, dont notamment 0,4 milliard d'euros provenant de la vente d'Astoria aux États-Unis) et (iii) d'autres éléments (0,5 milliard d'euros) principalement liés aux taux de change partiellement compensés par les nouveaux droits d’utilisation des biens pris en location. Ces éléments ont été partiellement compensés par (i) les dépenses d'investissement sur la période (3 milliards d'euros) et (ii) les versements de dividendes aux participations ne donnant pas le contrôle et mouvements sur actions propres (0,3 milliard d'euros).

Le cash flow from operations s'établit à 3,0 milliards d'euros, soit une hausse de 0,3 milliard d'euros. Cette augmentation, malgré la baisse de l’EBITDA, s'explique par l'amélioration du besoin en fonds de roulement. Tout d’abord, avec les appels de marge sur les produits dérivés pour 0,7 milliards d’euros et, également, avec des plans d’actions d’amélioration de la variation du besoin en fonds de roulement pour 0,6 milliards d’euros.

A fin juin 2020, le ratio dette financière nette/EBITDA s'élève à 2,6x, en augmentation par rapport à fin 2019. Le coût moyen de la dette brute s’élève à 2,38 %, en baisse de 32 points de base par rapport à fin 2019, grâce à une gestion optimisée de la dette et à une légère baisse des taux d'intérêt au Brésil et, dans une moindre mesure, en Europe. En outre, la dépréciation du real brésilien a réduit la proportion de la dette à taux plus élevé par rapport à la dette libellée en euros à taux plus faible.

A fin juin 2019, le ratio dette économique nette7/ EBITDA s’élève à 4,3x. également en augmentation par rapport à la fin 2019.

Le 24 avril 2020, S&P a abaissé sa notation crédit long terme à BBB+ et sa notation crédit court terme à A-2.

Le 5 mai 2020, Moody’s a confirmé sa notation de crédit long-terme à A3 et a abaissé sa perspective de stable à négative.

Point sur la gouvernance

Depuis février 2020, la transition pour la Direction Générale est assurée par Claire Waysand, Secrétaire Générale, en tant que Directrice Générale par Intérim, au sein d'une équipe de direction collégiale formée avec Paulo Almirante, DGA et Directeur des Opérations et Judith Hartmann, DGA et Directrice Financière.

Le choix du nouveau Directeur Général d'ENGIE sera annoncé en septembre, l'objectif étant que le poste soit pourvu avant la fin de l'année.

Le processus est en bonne voie, conformément au calendrier annoncé précédemment.

Politique de dividende

Comme précédemment communiqué lors de l'Assemblée générale du 14 mai 2020, ENGIE réaffirme son intention de rétablir le paiement d’un dividende, dans le cadre de la politique annoncée l'année dernière, soit une fourchette de 65 % à 75 % de ratio distribution sur la base du résultat net récurrent part du Groupe. Le Conseil d'Administration décidera du dividende à proposer lors de l'arrêté des comptes 2020.

Guidance 2020

ENGIE prévoit pour 2020 un résultat net récurrent part du Groupe compris entre 1,7 et 1,9 milliards d’euros.

Cet objectif repose sur une fourchette indicative d’EBITDA de 9,0 à 9,2 milliards d’euros et un ROC entre 4,2 et 4,4 milliards d’euros.

ENGIE attend une forte reprise par rapport au deuxième trimestre. Dans les Solutions Clients, ENGIE s’est attaché à variabiliser les coûts et le carnet de commandes reste solide. Dans le Supply, la demande d'électricité et de gaz BtoB s’est rapidement redressée, de même que pour les services BtoC.

Pour 2020, ENGIE prévoit d’investir entre 7,5 et 8,0 milliards d'euros, dont environ 4 milliards d'euros d'investissements de croissance, environ 2,5 milliards d'euros d’investissements de maintenance et environ 1,3 milliard d'euros de financement des provisions nucléaires.

ENGIE anticipe un ratio dette nette / EBITDA économique supérieur à 4,0x pour 2020 et inférieur ou égal à 4,0x sur le long terme.

Ces prévisions à moyen terme supposent que les mesures de déconfinement se poursuivent et que de nouvelles mesures de confinement majeur n’aient pas lieu dans les principales régions géographiques du Groupe.

Stratégie axée sur la transition énergétique, moteur de croissance

La décarbonisation étant au cœur de sa stratégie, ENGIE est pleinement aligné sur les objectifs du Green Deal de l'UE et est bien positionné pour apporter une contribution essentielle à la plupart des composantes du plan.

L'objectif du Green Deal de l'UE d'augmenter le volume des appels d'offres pour les énergies renouvelables et de simplifier les procédures d'appel d'offres apportera des opportunités supplémentaires au développement des activités d'ENGIE dans le domaine des énergies renouvelables, l'un de ses principaux piliers de croissance.

En tant que leader des solutions d'efficacité énergétique en France et en Belgique, ENGIE est bien positionné pour bénéficier du soutien accru du plan de relance pour la rénovation des bâtiments, l’efficacité énergétique dans les nouvelles constructions, l'urbanisme et la mobilité propre.

Pour les gaz verts, ENGIE se concentre déjà sur la production de grands volumes d'hydrogène vert et s'est également engagé à avoir 12 TWh de biométhane injectés dans le réseau d'ici 2023.

Enfin, ENGIE a une longue expérience dans l'exploitation et de la maintenance des réseaux urbains de chaleur et de froid et est bien placé pour fournir ces solutions à d'autres villes et industries. Par exemple, en France, ENGIE dispose d'un pipeline de plus de 10 réseaux de chaleur et de froid dont le développement et/ou la décarbonisation pourraient être accélérés. Et il existe d'autres possibilités d'accélérer la décarbonation de l'industrie.

Analyse des résultats financiers du premier semestre

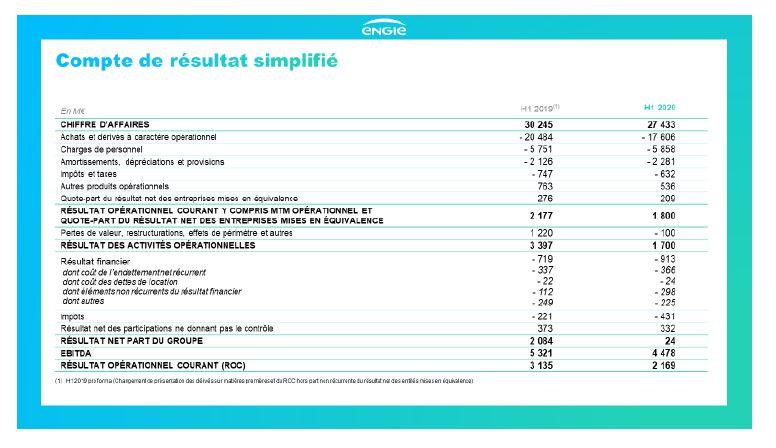

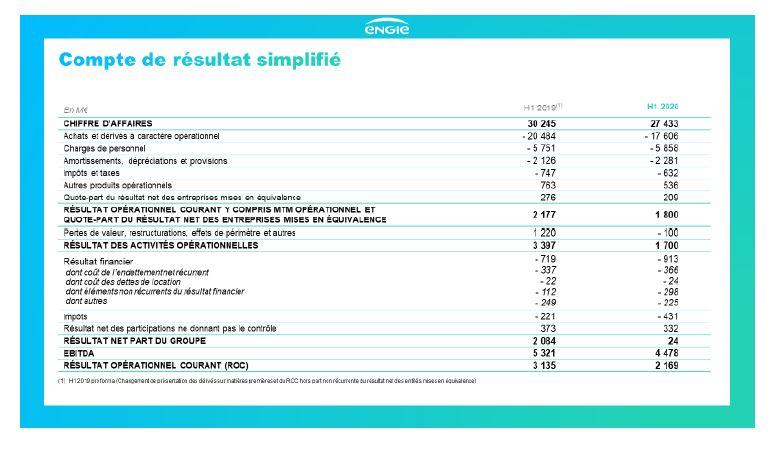

Un chiffre d’affaires de 27,4 milliards d’euros

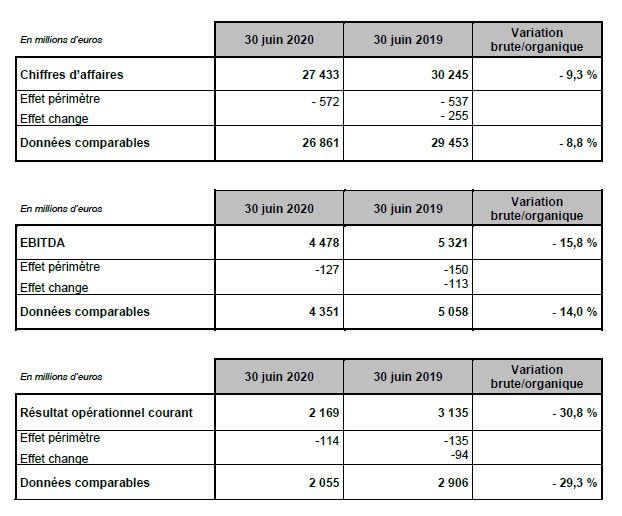

Le chiffres d'affaires s'élève à 27,4 milliards d'euros, en baisse de 9,3 % en brut et de 8,8 % en organique.

La baisse brute du chiffre d'affaires comprend un effet de change négatif, principalement dû à la dépréciation du real brésilien par rapport à l'euro et, dans une moindre mesure, à la dépréciation du peso argentin par rapport à l'euro, qui n'ont été que partiellement compensées par l'appréciation du dollar américain par rapport à l'euro, et, dans une moindre mesure, à un effet périmètre net légèrement positif. Cet effet périmètre comprend diverses acquisitions dans les Solutions clients, principalement aux États-Unis et en France, partiellement compensées par les cessions de la participation de Glow en Thaïlande en mars 2019 et des activités de Supply BtoC au Royaume-Uni au début de l’année 2020.

La baisse organique du chiffre d'affaires est principalement due à la crise du Covid-19 et au climat chaud, affectant principalement les Solutions Clients et le Supply dans toutes les zones géographiques, l’expiration d'un contrat de GNL en Amérique du Nord et, dans une moindre mesure, la baisse des revenus de distribution dans les Infrastructures.

Cette baisse n'a été que partiellement compensée par l'augmentation des revenus au Brésil grâce à la mise en service de la centrale thermique de Pampa Sul et du parc éolien d'Umburanas et à un niveau plus élevé de dispatch des centrales thermiques.

EBITDA de 4.5 milliards d’euros

L'EBITDA s'élève à 4,5 milliards d'euros, en baisse de 15,8 % en brut et de 14,0 % en organique.

Ces variations brutes et organiques sont globalement en ligne avec la baisse résultat opérationnel courant, à l'exception de l'augmentation des amortissements due à l'accroissement de l'actif de démantèlement résultant de la révision triennale des provisions nucléaires intervenue à la fin de l'année dernière et à l'amortissement de certains actifs de distribution de gaz en France, les amortissements n’étant pas pris en compte au niveau de l'EBITDA.

Résultat Opérationnel Courant de 2,2 milliards d’euros

Le Résultat Opérationnel Courant s'est élevé à 2,2 milliards d'euros, en baisse de 30,8 %, et de 29,3 % en organique.

La performance organique du ROC a aussi varié en fonction des segments reportables :