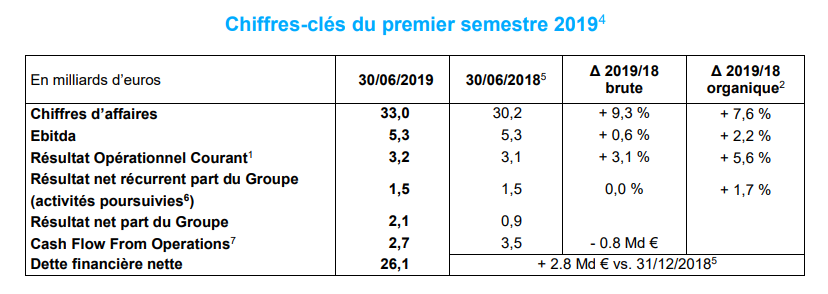

A l’occasion de la présentation des résultats semestriels 2019, Isabelle Kocher, Directrice Générale d’ENGIE, a déclaré : "Les résultats du Groupe se sont améliorés, grâce à un solide deuxième trimestre tiré principalement par les activités de gestion d’énergie, le nucléaire, des températures inférieures à la moyenne et l'amélioration de la performance des Solutions Clients au cours du deuxième trimestre par rapport au premier. Nous réaffirmons notre objectif pour 20193 d'un résultat net récurrent part du Groupe compris entre 2,5 et 2,7 milliards d’euros, sur la base de la dynamique positive créée au deuxième trimestre et de notre visibilité pour le reste de l'année."

- Les activités de gestion d’énergie ont fortement contribué, portées par les renégociations de contrats gaz et les activités internationales ;

- Le Nucléaire a été tiré par l'amélioration des prix captés et de la disponibilité après le redémarrage des sept unités de production belges ;

- Les résultats intrinsèques des Solutions Clients se sont améliorés significativement au cours du deuxième trimestre par rapport au premier mais sont restés atypiques en raison de la dynamique de certains marchés. En outre, ces résultats ont bénéficié de one-offs de SUEZ ;

- Les Renouvelables ont été affectés par la baisse de la production hydroélectrique en France, partiellement compensée par la mise en service de capacités éoliennes ;

- Le Thermique a été affecté par la cession de Glow, partiellement compensée par les effets positifs des contrats long-terme de vente d'électricité en Amérique latine et la contribution positive des centrales à gaz en Australie et en Europe ;

- Les activités Supply ont continué à souffrir principalement de la contraction des marges pour les particuliers en France ;

- Les Infrastructures ont été impactées par plusieurs facteurs, notamment dans le transport de gaz en France avec la fin des souscriptions sur le gazoduc Nord-Sud et la linéarisation tarifaire.

Le cash flow from operations7 baisse en raison d’effets temporaires d’appels de marge liés aux commodités, en dépit de flux de trésorerie opérationnels en hausse et d’un besoin en fonds de roulement en amélioration. L’équipe de management prévoit une amélioration substantielle pour l’ensemble de l’exercice 2019.

La dette financière nette augmente par rapport à fin décembre 20185, avec des investissements compensés partiellement par les produits de cession. ENGIE a également versé un dividende plus élevé que d’habitude au premier semestre 2019 (0,75 euro par action, sans acompte versé en octobre prochain).

La structure financière solide du Groupe a été confirmée par S&P, qui a réitéré sa notation A- en avril, et par Fitch, qui a réitéré sa notation A en juin, les deux agences maintenant leur perspective à stable. En juin, comme annoncé, Moody’s a revu sa notation à la baisse de A2 à A3 suite à la promulgation de la loi PACTE en France qui a entraîné la suppression du rehaussement d’un cran pour soutien de l’Etat français.

Au premier semestre 2019, ENGIE a poursuivi sa stratégie axée sur le leadership de la transition zéro carbone, avec des progrès réalisés particulièrement dans les Renouvelables, complétés par l'acquisition de TAG dans les Infrastructures. L’équipe de management prévoit une accélération supplémentaire de la croissance au cours du second semestre, grâce à l'amélioration des performances opérationnelles intrinsèques des principales activités du Groupe.

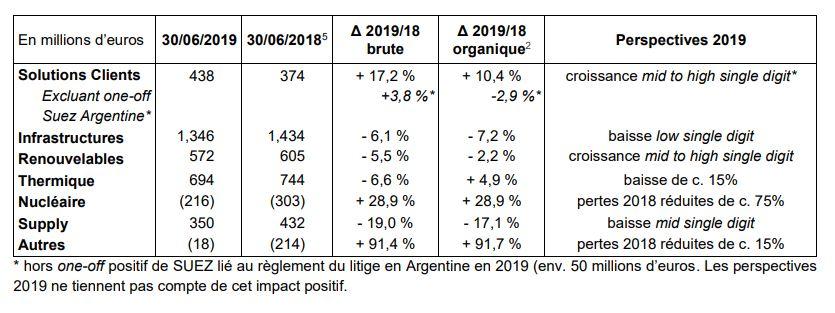

Dans les Solutions Clients, ENGIE et ses partenaires ont remporté un contrat d'efficacité énergétique de 35 ans à Ottawa (Canada) pour le déploiement de systèmes de chaud et de froid et la rénovation énergétique des bâtiments du gouvernement. En outre, ENGIE a acquis Conti en Amérique du Nord, une société fournissant des services dans le domaine du bâtiment, en conception, ingénierie et réalisation. Au second semestre, les résultats des Solutions clients devraient bénéficier de l’atténuation des effets de l'échelonnement des contrats, de l'augmentation du carnet de commandes et de la contribution des acquisitions ainsi que du plan de performance visant à continuer à répondre aux attentes des marchés avec une intensité concurrentielle croissante qui aura une incidence sur les marges.

Dans les Infrastructures, ENGIE a annoncé le 13 juin 2019 que le consortium dans lequel le Groupe détient une participation majoritaire a finalisé l'acquisition d'une participation de 90 % dans TAG, le plus grand propriétaire de réseau de transport de gaz au Brésil. TAG dispose d'un portefeuille de contrats à long terme assurant une contribution aux résultats attractive et permettant à ENGIE de rééquilibrer son exposition géographique au sein de ses activités Infrastructures. Au second semestre, les résultats des Infrastructures continueront à être impactés par les facteurs négatifs du premier semestre, partiellement compensés par la hausse organique2 des tarifs de distribution et de transport en France. L'acquisition de TAG contribuera également positivement aux résultats.

Dans les Renouvelables, 1,4 GW de capacités éolienne et solaire a été mis en service au cours du premier semestre, confirmant une nette accélération après la mise en service de 1,1 GW pour l'année 2018, et 8,7 GW sont maintenant installés, en construction ou sécurisés pour atteindre l'objectif de 9 GW de mise en service sur 2019-21. La nouvelle joint-venture au Mexique avec Tokyo Gas démontre notre capacité à déployer notre modèle DBSO8 et à attirer des partenaires solides pour accélérer le développement de notre portefeuille et la signature d'un protocole d'accord stratégique avec EDP vise à créer un acteur mondial majeur de l'éolien offshore. Au second semestre, les résultats des Renouvelables devraient s'améliorer avec la montée en puissance de l'éolien (notamment au Brésil), l'amélioration de l'hydrologie en France et les nouvelles marges de DBSO8 qui devraient être enregistrées principalement au second semestre.

Pour le Thermique, ENGIE a continué de mettre en œuvre sa stratégie de réduction de son empreinte carbone. ENGIE a finalisé la cession de sa participation de 69,1 % dans Glow en Thaïlande et au Laos (3,2 GW de capacité de production, dont 1,0 GW à base de charbon), lui permettant de ne plus avoir d'actifs au charbon en Asie-Pacifique. ENGIE a également annoncé la cession de ses centrales à charbon en Allemagne et aux Pays-Bas d'une capacité installée de 2,3 GW, réduisant la part du charbon à moins de 4 % de ses capacités de production d'électricité au niveau mondiale après finalisation de cette transaction. Au second semestre, les résultats du Thermique seront impactés par ces cessions.