A l’occasion de la présentation des résultats financiers de 2019, Judith Hartmann, DGA et Directrice Financière du Groupe, a déclaré :

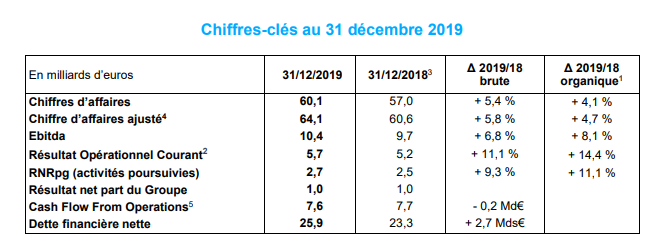

En 2019, le Groupe a enregistré de bonnes performances financières, affichant des revenus de 60,1 milliards d'euros, en hausse organique de 4 %, et un RNRpg de 2,7 milliards d'euros, en hausse organique de 11 %. Ces résultats sont portés par l'augmentation de la disponibilité du nucléaire et par la performance des activités de gestion d'énergie. L'année 2019 a été marquée par une série de réalisations qui contribuent à la dynamique de croissance du Groupe, notamment la mise en service de 3,0 GW de nouvelles capacités de production d'énergie renouvelable, soit 4 fois plus qu’en 2018, en ligne avec notre objectif à moyen terme. Nous avons renforcé notre présence en Amérique du Sud avec l'acquisition d'un important réseau de transport de gaz au Brésil. Des acquisitions récentes ont contribué à la dynamique dans les Solutions Clients. Nous avons également poursuivi la décarbonisation de notre portefeuille de production électrique avec les cessions de centrales à charbon en Asie et en Europe. En parallèle, nous avons obtenu davantage de visibilité à moyen terme suite à la finalisation de la revue régulatoire des infrastructures gazières en France et des dispositions en matière de provisions et de leur financement pour le nucléaire belge. À l'avenir, nous continuons de viser une notation crédit « strong investment grade », qui devrait nous permettre de saisir des opportunités d'investissement intéressantes tout en continuant à offrir l'un des bilans les plus solides du secteur

Jean-Pierre Clamadieu, Président du Conseil d'Administration d'ENGIE, a ajouté :

Le Conseil d’Administration et l'équipe de direction sont pleinement alignés pour poursuivre la transformation d'ENGIE et conforter sa position de leader de la transition énergétique et climatique. La direction collégiale intérimaire en place - à savoir Paulo Almirante, Judith Hartmann et Claire Waysand - a pour priorité d’assurer l'engagement des équipes, et d’atteindre nos objectifs de performance opérationnelle et financière. Elle établira et mettra en œuvre une feuille de route pour simplifier, clarifier et renforcer notre business model. Elle peut compter sur mon soutien pour assurer le succès de cette période de transition.

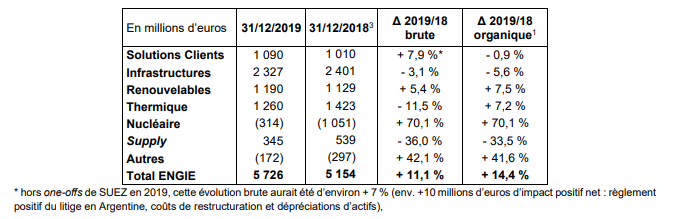

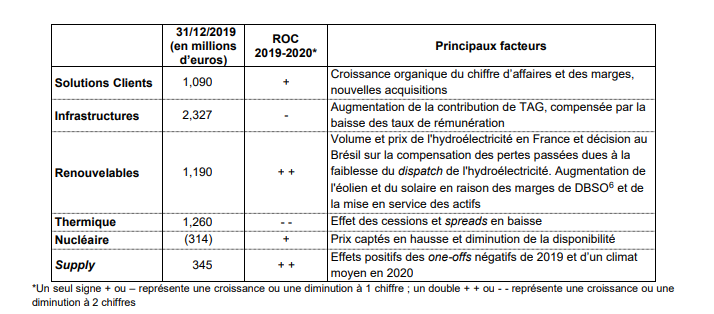

En 2019, les principaux facteurs de l'évolution brute du ROC étaient les suivants :

- Le Nucléaire a été porté par l'amélioration de la disponibilité des unités de production belges et par l’augmentation des prix captés ;

- Au sein des activités Autres, les activités de gestion d’énergie sont en hausse, portées par la vente partielle d’un contrat d’approvisionnement de gaz, les activités de marché et les renégociations de contrats gaz ;

- Les résultats des Solutions Clients ont bénéficié de la contribution d’acquisitions et de la performance des activités décentralisées, partiellement compensée par des investissements dans le développement commercial et par des restructurations opérationnelles ;

- Les Infrastructures ont été impactées par plusieurs effets négatifs hors de France (principalement one-offs et température) ainsi que, conformément aux attentes et, pour une grande part, temporaires, plusieurs facteurs négatifs en France (principalement dans le transport de gaz avec la linéarisation des tarifs). Les Infrastructures ont aussi bénéficié de la première contribution annuelle de TAG, réseau de transport de gaz au Brésil, acquis mi-2019 ;

- Les Renouvelables ont bénéficié de l’amélioration des prix de la production hydroélectrique au Brésil et de l’augmentation des mises en service de capacités renouvelables (3,0 GW installés en 2019). L’objectif d’installation de 9 GW de capacités renouvelables additionnelles sur 2019-21 est désormais intégralement sécurisé ;

- Les activités Supply ont continué à être affectées par un contexte de marché difficile, principalement dû à la contraction des marges pour les particuliers en France, des one-offs positifs en 2018 au Benelux, ainsi que d’effets température négatifs en Australie et en France ;

- Le Thermique a été impacté par la cession de Glow, partiellement compensée par la performance des contrats long-terme de vente d'électricité et des conditions de prix de marché favorables au Chili ainsi que le rétablissement du mécanisme de rémunération des capacités au Royaume-Uni.

ENGIE a poursuivi sa stratégie axée sur le leadership de la transition énergétique en 2019.

Dans les Solutions Clients, ENGIE et ses partenaires ont remporté des contrats commerciaux significatifs pour l’université de l’Iowa (Etats-Unis), les bâtiments du gouvernement fédéral à Ottawa (Canada), le « territoire intelligent » autour d’Angers (France) ou des bâtiments industriels à Singapour. En outre, ENGIE a acquis Conti en Amérique du Nord, Otto Industries en Allemagne et Powerlines en Autriche. Enfin, Engie Impact a été créé afin de fournir aux entreprises internationales des solutions pour définir leur stratégie de développement durable et accélérer leur transition énergétique.

Dans les Infrastructures, ENGIE a annoncé le 13 juin 2019 que le consortium dans lequel le Groupe détient une participation majoritaire a finalisé l'acquisition d'une participation de 90 % dans TAG, le plus grand propriétaire de réseau de transport de gaz au Brésil. TAG dispose d'un portefeuille de contrats à long terme assurant une contribution aux résultats attractive et améliorant la diversification de l’empreinte géographique d’ENGIE au sein de ses activités Infrastructures. ENGIE a également continué de renforcer sa position au Brésil avec l’acquisition annoncée en janvier 2020 d’un projet de ligne de transmission électrique de 1 800 km. Enfin, ENGIE bénéficie de plus de visibilité sur les perspectives financières de ses activités dans les réseaux gaziers français avec la conclusion des revues régulatoires entre fin 2019 et début 2020.

Dans les Renouvelables, 3,0 GW de capacités renouvelables ont été mises en service depuis le début de l’année et l'objectif de 9 GW de mises en service sur 2019-21 est désormais intégralement sécurisé. La nouvelle joint-venture au Mexique avec Tokyo Gas ainsi que le partenariat stratégique signé au début de l’année 2020 avec Edelweiss Infrastructures Yield en Inde démontrent la capacité d’ENGIE à déployer le modèle DBSO et à attirer des partenaires pour le développement de son portefeuille. En outre, ENGIE a remporté avec ses partenaires financiers l’appel d’offres pour l’achat d'un portefeuille hydroélectrique de 1,7 GW d'EDP au Portugal. Enfin, en janvier 2020, ENGIE a conclu un accord avec EDPR pour la joint-venture 50/50 dans l'éolien offshore afin de créer un acteur mondial dans ce secteur.

Pour le Thermique, ENGIE a continué de mettre en œuvre sa stratégie de réduction de son empreinte carbone en réduisant la part du charbon à environ 4 % de ses capacités de production d'électricité au niveau mondial avec la finalisation de la cession de sa participation de 69,1 % dans Glow en Thaïlande et au Laos (3,2 GW de capacité de production, dont 1,0 GW à base de charbon), lui permettant de ne plus avoir d'actifs au charbon en Asie-Pacifique, ainsi que de ses centrales à charbon en Allemagne et aux Pays-Bas d'une capacité installée de 2,3 GW.

Pour le Nucléaire, les nouvelles dispositions sur les provisions relatives aux activités nucléaires en Belgique réduisent pour toutes les parties prenantes les incertitudes liées au montant de ces provisions et leur financement.

Nouveaux objectifs de Responsabilité Sociétale d’Entreprise

Convaincu que la Responsabilité Sociétale d’Entreprise est l'un des enjeux principaux de réussite pour son avenir, ENGIE a établi une nouvelle liste de 19 objectifs pour 2030, alignés sur les objectifs de développement durable des Nations Unies.

Au sein de cette liste, 3 objectifs clés seront pilotés de manière continue étant donné le rôle important qu'ils jouent dans le développement d’ENGIE :

- les émissions de gaz à effet de serre provenant de la production d'électricité seraient réduites de 149 Mt

en 2016 à 43 Mt en 2030 (pour 80 Mt en 2019). ENGIE a obtenu par ailleurs la certification 2° par la SBTi

(Science Based Targets initiative) de sa trajectoire d’émissions de gaz à effet de serre, reconnue

compatible avec l’Accord de Paris ; - pour la diversité du genre, la part des femmes cadres dans le Groupe passerait d'environ 23 % en 2016

à 50 % en 2030 (pour 24 % en 2019), grâce à des promotions internes et des recrutements externes ; - la part des énergies renouvelables dans le mix des capacités de production électrique atteindrait 58 %

en 2030, contre 20 % en 2016 (pour 28 % en 2019).

Analyse des données financières au 31 décembre 2019

Chiffre d’affaires de 60,1 milliards d’euros

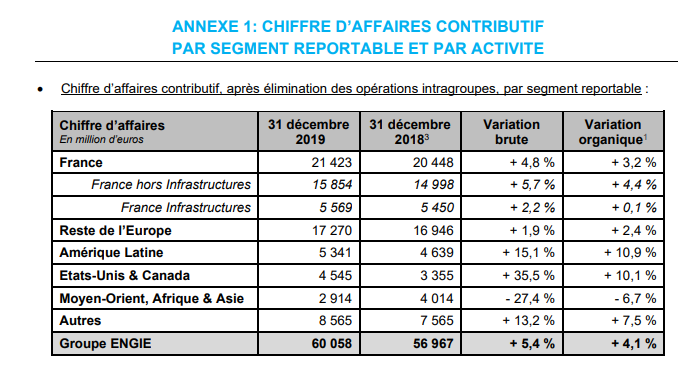

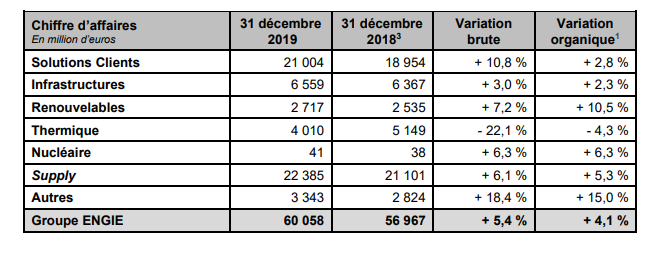

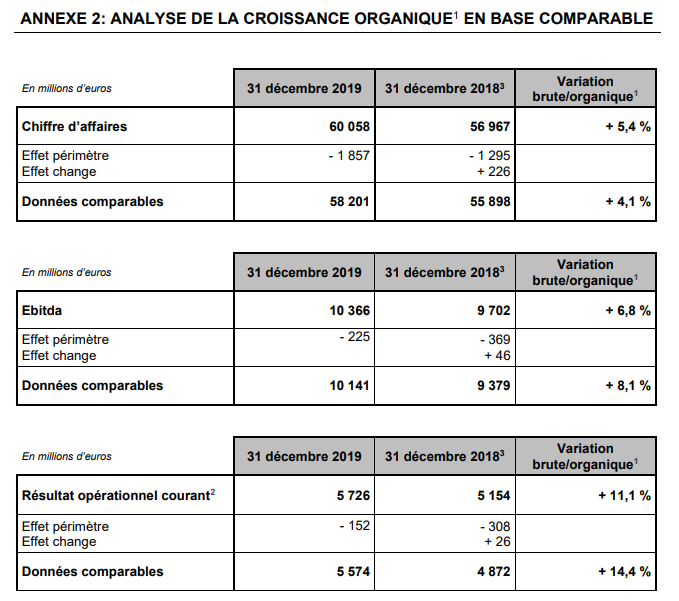

Le chiffre d'affaires s'élève à 60,1 milliards d'euros, en hausse de 5,4 % en brut et de 4,1 % en organique1.

La croissance brute du chiffre d'affaires intègre des effets de périmètre, comprenant diverses acquisitions dans les Solutions Clients (principalement Conti aux Etats-Unis, en France et CAM en Amérique Latine) et dans la vente d’énergie aux professionnels aux Etats-Unis, partiellement compensées par les cessions de la participation de Glow en Thaïlande en mars 2019 et des activités de vente d’énergie aux professionnels en Allemagne fin 2018. Cette croissance comprend également un effet de change légèrement positif, principalement dû à l'appréciation du dollar américain, partiellement compensée par les dépréciations du peso argentin et du real brésilien par rapport à l'euro.

La croissance organique1 du chiffre d'affaires est principalement liée aux revenus des activités de vente d'énergie en Amérique du Nord, en France et en Europe, à la croissance des Solutions Clients en Europe, aux services de gestion d'énergie et aux conditions de marché favorables pour les activités de Global Energy Management (GEM) et à une dynamique porteuse en Amérique Latine (croissance du portefeuille de contrats long-terme d’achat d’électricité au Chili et mise en service de nouveaux parcs éoliens et solaires au Brésil). Cette croissance a été partiellement compensée par la baisse des revenus des activités de ventes d'énergie au Royaume-Uni et en Australie et des activités thermiques en Europe.

Le chiffre d'affaires des Solutions Clients a connu une croissance de 11 % en brut et de 3 % en organique1, bénéficiant de l'effet positif des acquisitions et d'un contexte de marché favorable pour les activités industrielles et commerciales en Europe.

Ebitda de 10,4 milliards d’euros

L'Ebitda s'élève à 10,4 milliards d'euros, en hausse de 6,8 % en brut et de 8,1 % en organique1.

Ces variations brute et organique1 sont globalement en ligne avec la croissance du résultat opérationnel courant2, à l’exclusion de l’augmentation des amortissements principalement due à la mise en service d'actifs en Amérique latine et en France, notamment dans les Réseaux, et qui n’est pas intégrée dans l’Ebitda.

En outre, Lean 2021, qui contribue à la croissance organique tant au niveau de l'EBITDA que du ROC, a dépassé les objectifs fixés pour 2019 et est en bonne voie pour atteindre ceux de 2021.

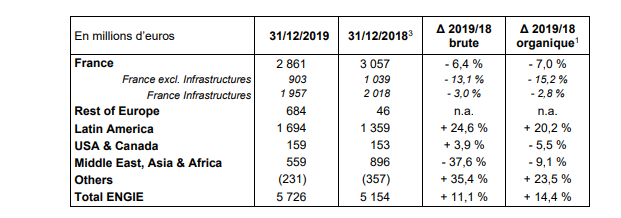

Résultat opérationnel courant2 de 5,7 milliards d’euros

Le résultat opérationnel courant après quote-part du résultat net des entreprises mises en équivalence s’élève à 5,7 milliards d’euros, en hausse de 11,1 % en brut et de 14,4 % en organique1.

L'augmentation brute du ROC comprend un effet de change positif, principalement dû à l'appréciation du dollar américain, partiellement compensé par la dépréciation du peso argentin et du réal brésilien par rapport à l'euro. Cet effet positif est partiellement amoindri par des effets de périmètre globalement négatifs, provenant principalement de la cession de la participation de 69,1 % dans la société Glow en Thaïlande et au Laos, partiellement compensée par diverses acquisitions notamment dans les Infrastructures (TAG) et les Solutions Clients.

La performance organique1 du ROC a varié en fonction des activités :