Faits marquants opérationnels

- Progrès rapides dans la mise en œuvre de la nouvelle orientation stratégique annoncée en juillet

- Cession de 29,9 % détenus dans le capital de SUEZ pour 3,4 Md€ en octobre

- Première phase de la revue des activités de Solutions Clients achevée, périmètre préliminaire défini pour la séparation des activités

- Poursuite de la bonne exécution des projets, avec 3,3 Md€ d’investissements(1) de croissance réalisés

- Focalisation continue sur l’atténuation de l’impact des nouvelles restrictions dues à la Covid-19

Performance financière

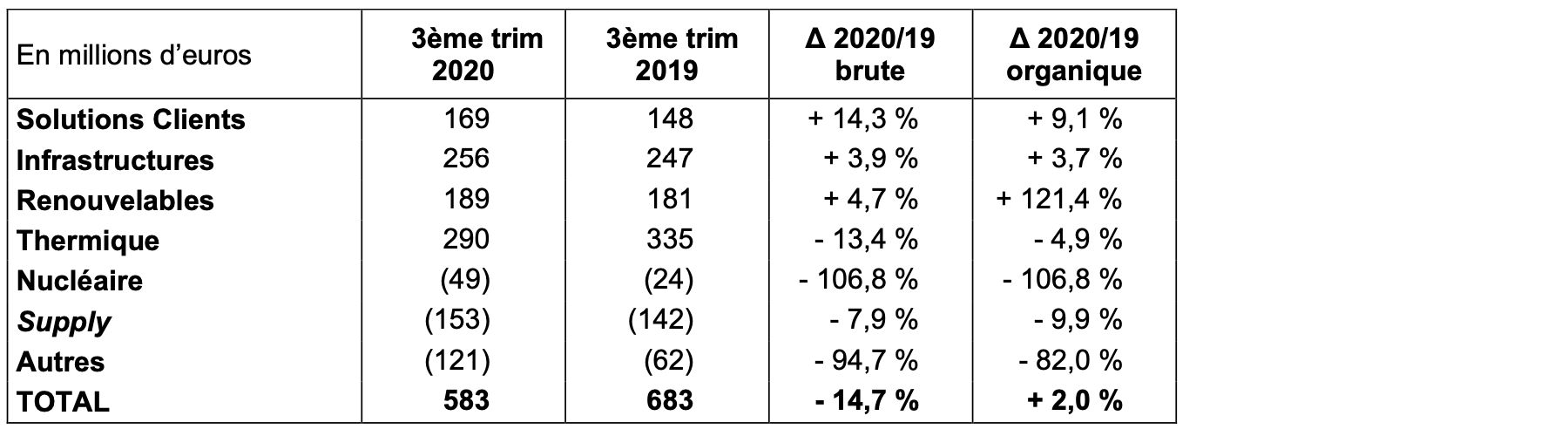

- Forte reprise, après un deuxième trimestre significativement impacté, avec une croissance organique(2) de + 2 % du ROC(3) au troisième trimestre par rapport à l’année dernière grâce à la croissance des Renouvelables et faisant plus que compenser des one-offs opérationnels favorables en 2019

- Dette financière nette en baisse de 0,2 Md€ par rapport au 31/12/2019, maintien d’un fort niveau de liquidités à 22,5 Md€

- Guidance(4) 2020 confirmée

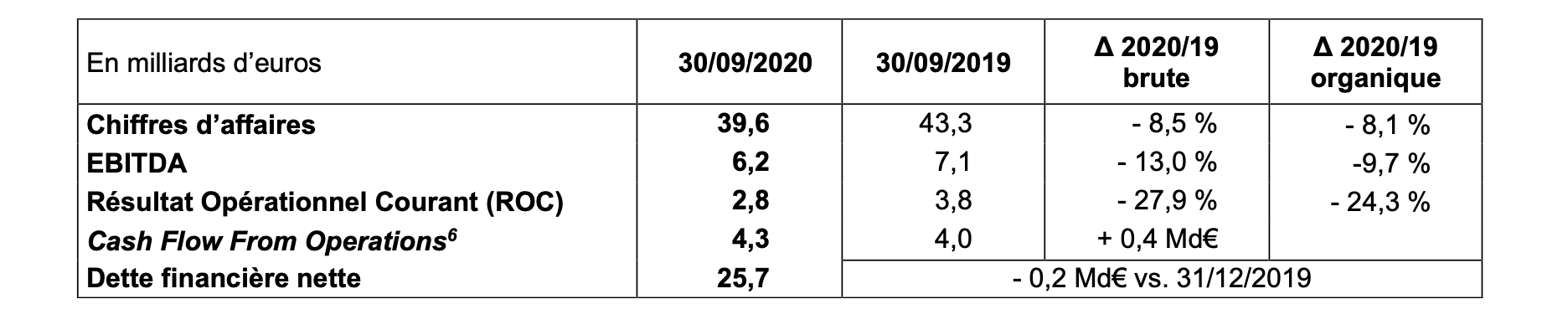

Chiffres-clés au 30 septembre 2020 (5)

Judith Hartmann, DGA, membre de la Direction Collégiale et Directrice Financière du Groupe, a déclaré :

« Les performances d’ENGIE ont démontré une forte reprise au troisième trimestre par rapport au trimestre précédent. Le Groupe enregistre ainsi une légère croissance organique au troisième trimestre par rapport à l’année dernière, avec une performance solide des Renouvelables, activité de croissance clé pour ENGIE. La plupart de nos activités réalisent de bonnes performances et nous sommes bien préparés pour faire face aux nouvelles restrictions liées à la Covid-19 imposées dans certaines de nos principales zones géographiques. En conséquence, nous prévoyons d’atteindre nos objectifs financiers en 2020 dans les fourchettes annoncées. »

Claire Waysand, Directrice Générale par intérim, a déclaré :

« Nous sommes concentrés sur la continuité de nos opérations et des services essentiels à nos clients, tout en assurant la protection de tous, et sur l’atténuation des effets opérationnels et financiers de la Covid-19.Tout en étant focalisés sur l’atteinte de nos objectifs pour 2020, nous avons avancé de manière rapide et significative sur la mise en œuvre des nouvelles orientations stratégiques annoncées en juillet dernier. Le Groupe a réalisé la vente de 29,9 % du capital de SUEZ et achevé la première phase de la revue stratégique des Solutions Clients. »

Nomination de Catherine MacGregor comme Directrice Générale d’ENGIE

Le 2 octobre 2020, ENGIE a annoncé la nomination de Catherine MacGregor comme nouvelle Directrice Générale. Elle rejoindra le Groupe à partir du 1er janvier 2021 et sa nomination en tant que membre du Conseil d'Administration sera proposée à l'Assemblée Générale des actionnaires en mai 2021.

Focalisation continue sur l’atténuation des impacts des nouvelles restrictions

De nouvelles mesures restrictives ont récemment été annoncées dans certaines géographies clés du Groupe. Ces nouvelles mesures, plus ciblées, auront toutefois des impacts variés en fonction des secteurs, et les gouvernements se concentrent sur le soutien de l'activité économique. Ces mesures pourraient évoluer en fonction de l’appréciation des gouvernements locaux sur les progrès accomplis dans la lutte contre la pandémie.

Dans ce contexte, ENGIE adoptera une approche pragmatique et flexible pour atténuer l'impact de la crise sur le reste de cette année et au-delà. Ayant mis en place un certain nombre d'actions tout au long de l'année, notamment la définition de nouveaux processus, la variabilisation des coûts, l'acquisition des équipements de protection individuelle (EPI) nécessaires et s’adaptant en permanence dans un environnement changeant, ENGIE est convaincu d'être bien préparé pour faire face à ces nouvelles restrictions.

Objectifs et perspectives 2020

ENGIE a connu une forte reprise financière au troisième trimestre, après un deuxième trimestre significativement impacté.

De nouvelles restrictions liées à la Covid-19 dans certaines zones géographiques clés du Groupe ont été mises en place, mais comme indiqué ci-dessus, ENGIE est bien préparé. Les principales activités pour lesquelles certains impacts sont attendus sont les Solutions Clients, en particulier les activités asset-light, et dans une moindre mesure, le Supply. Les impacts devraient être relativement limités pour les autres activités.

A la suite de la cession de 29,9 % de parts dans SUEZ pour 3,4 milliards d'euros, les résultats du quatrième trimestre (ROC et RNRpg) excluront la contribution précédemment attendue de SUEZ.

En ce qui concerne l’évolution des taux de change depuis juillet, des détériorations ont été observées par rapport aux taux sous-tendant la guidance, en particulier pour le real brésilien.

ENGIE bénéficie d'une stabilité et d'une bonne visibilité pour la plupart de ses activités. Les Infrastructures jouissent de cadres régulatoires clairs ; les Renouvelables et le Thermique disposent de contrats long-terme d’achat d’électricité et la production d'électricité merchant attendue pour 2020 est presque entièrement couverte. Globalement, ENGIE s'attend à ce que la résilience de ces activités compense en grande partie l'impact des récentes évolutions évoquées ci-dessus. En conséquence, ENGIE prévoit d’atteindre un ROC et un RNRpg dans les fourchettes indiquées pour 2020.

De plus amples détails sur cette guidance sont fournis à la page 10.

A moyen terme, le Groupe reste engagé pour une forte reprise. Avec la neutralité carbone au cœur de sa stratégie, ENGIE est bien positionné pour bénéficier de nouvelles opportunités de croissance à travers les actions gouvernementales mises en place pour mener une relance « verte ». Après une performance 2020 fortement impactée par la Covid-19, du fait de l'impact économique global majeur des premières mesures de confinement dans plusieurs géographies clés, le Groupe est confiant dans sa capacité à améliorer substantiellement sa performance financière.

Progrès importants réalisés dans la nouvelle orientation stratégique

Après l'annonce en juillet d'une nouvelle orientation stratégique visant à simplifier le Groupe et à accélérer la croissance des énergies renouvelables et des infrastructures, ENGIE a progressé à un rythme soutenu.

Focalisation accrue sur les énergies renouvelables et les infrastructures

ENGIE continue de développer son portefeuille d’actifs renouvelables et mettra en service 9 GW de capacités renouvelables supplémentaires entre 2019 et 2021. En juillet, ENGIE a annoncé la signature d'un accord avec Hannon Armstrong pour la vente de 49 % de sa participation dans un portefeuille de 2,3 GW de capacités renouvelables aux États-Unis. ENGIE conservera le contrôle de ce portefeuille et continuera d'assurer la gestion des actifs.

De même, le Groupe continue d'accroître ses investissements dans les infrastructures qui bénéficient de contrats commerciaux à long terme. En juillet, avec son partenaire la Caisse de Dépôt et Placement du Québec, ENGIE a acquis les 10 % restants de TAG au Brésil, après l'acquisition de 90 % en juin 2019. Cette acquisition est un exemple des opportunités attractives qu'ENGIE voit dans l'extension des infrastructures à l’international.

En septembre, ENGIE et ArianeGroup ont annoncé la signature d'un accord de coopération dans le domaine de l'hydrogène liquide renouvelable pour accélérer la décarbonation des transports lourds et longue distance. Ce partenariat est l'un des nombreux projets qu'ENGIE développe pour favoriser la transition énergétique à long terme.

Programme de cession renforcé pour financer la croissance future

La vente d'une participation de 29,9 % dans SUEZ pour 3,4 milliards d'euros a été réalisée en octobre. Comme indiqué en juillet, ENGIE étudie les possibilités de se défaire d’activités non essentielles et de participations minoritaires. Dans ce cadre, ENGIE a entamé une revue stratégique de sa participation dans GTT, dont il détient 40,4 % du capital. ENGIE envisagera de vendre tout ou partie de cette participation soit par le biais d'un processus de vente formel à un tiers soit par une vente sur les marchés.

Revue stratégique des activités de Solutions Clients

Le Groupe a entamé une revue stratégique des activités de Solutions Clients afin de maximiser leur valeur et de renforcer leur position de leader, et ainsi de saisir les futures opportunités de croissance grâce à un périmètre cohérent et une organisation adaptée.

Le Groupe a désormais achevé la première phase de cette revue stratégique. Le périmètre préliminaire des activités qui seront conservées et de celles dont l ́actionnariat pourrait évoluer a été défini en évaluant l’alignement de chacune des activités de Solutions Clients avec la nouvelle orientation stratégique du Groupe en tenant compte de trois critères principaux : le business model, la nature de l'activité et le potentiel de développement dans chaque zone géographique. Le résultat de cette revue stratégique est le suivant :

- ENGIE conservera les activités de Solutions Clients centrées sur la production d'énergie à faible émission de CO2, les infrastructures énergétiques et les services associés fournissant des solutions sophistiquées, intégrées et à grande échelle, aux villes, communautés et industries. Ces solutions, s’appuyant sur des contrats à long terme, apportent de la visibilité et de la résilience ainsi qu’un potentiel de croissance attractif. Les principales activités concernées comprendront les réseaux urbains de chaleur et de froid, la production d’énergie décentralisée, l'efficacité énergétique, la ville intelligente, la mobilité verte et l'ingénierie. Ces activités de Solutions Clients, qui resteront au sein d'ENGIE et représentent environ 35 000 employés, s'appuieront sur les positions existantes en France(7) pour se développer en Europe et à l'international. Sur la base des résultats 2019, ces activités représentent entre 7 et 8 milliards d'euros de chiffre d'affaires et entre 0,55 et 0,65 milliard d'euros de ROC(8).

- Pour les autres activités de Solutions Clients, une nouvelle entité, leader dans les activités asset-light et leurs services associés, sera créée. Ces activités bénéficient de fortes perspectives de croissance et de positions de premier rang, mais sont néanmoins moins alignées avec la nouvelle orientation stratégique d'ENGIE. La nouvelle entité sera centrée sur deux business models : les projets de conception / construction et les services récurrents d'exploitation / maintenance. Les principales activités, qui sont complémentaires, comprendront les activités d’installations électriques, de chauffage, ventilation et climatisation ainsi que les services liés à l’information et la communication. Elles sont principalement situées en Europe(9), y compris au Benelux, avec des perspectives notamment en Amérique du Nord et représentent environ 74 000 employés, qui sont des experts reconnus dans ces différents domaines. Sur la base des résultats 2019, l'entité proposée représente entre 12 et 13 milliards d'euros de chiffre d'affaires et entre 0,35 et 0,45 milliard d'euros de ROC(8).

Après la finalisation de cette première phase, les prochaines étapes sont la conception de l'organisation et la nomination des futures équipes managériales pour la nouvelle entité proposée, la préparation de la séparation des activités, et enfin l'examen des options d’actionnariat futur. ENGIE a déjà engagé le dialogue social et va l’approfondir dans les mois à venir : le processus de consultation des instances représentatives du personnel compétentes devrait commencer au cours du premier trimestre 2021.

Présentation des données opérationnelles et financières par Business line

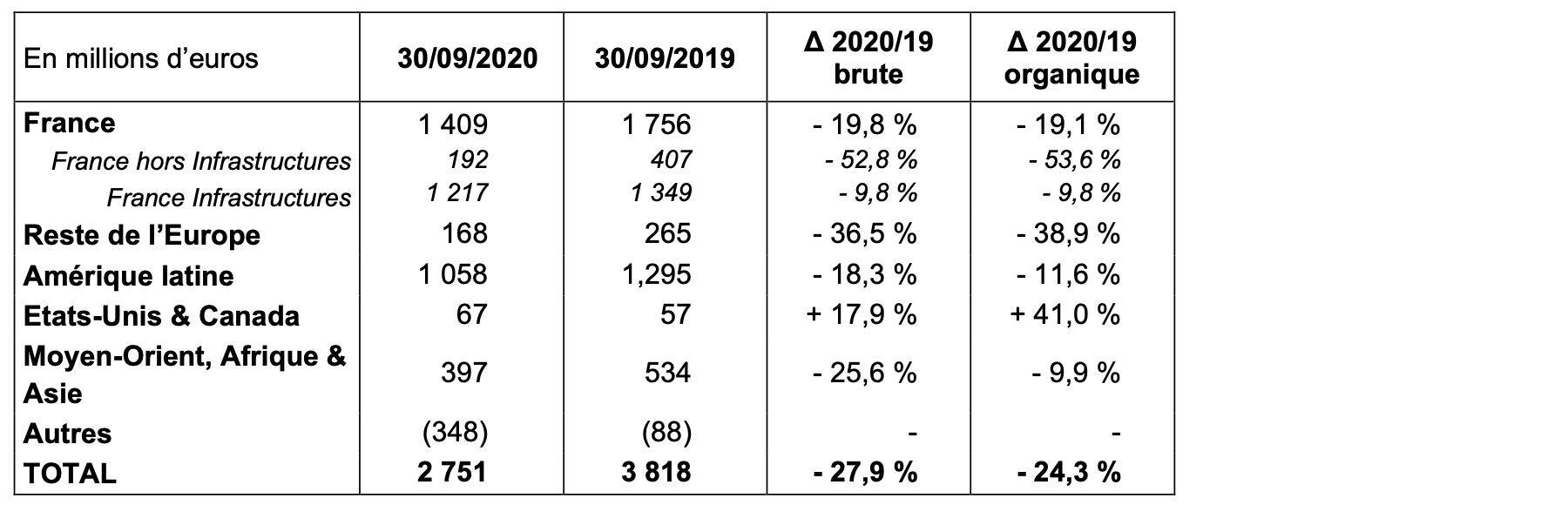

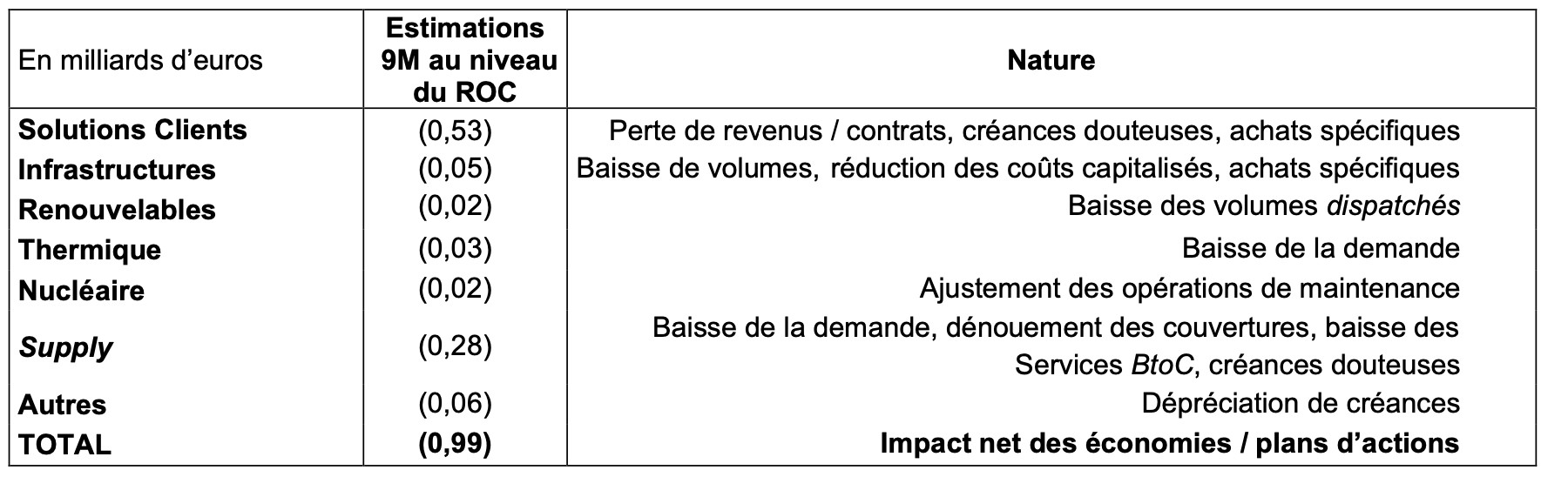

Principalement en raison des effets subis au premier semestre, les résultats d'ENGIE au 30 septembre 2020 enregistrent une baisse significative, avec un impact de la Covid-19 sur le ROC estimé à environ 1,0 milliard d'euros, dont environ 0,15 milliard d’euros au troisième trimestre. Plus de 80 % de cet effet négatif est lié aux activités de Solutions Clients et au Supply, qui ont connu une forte baisse de niveaux d'activité et de la consommation d'énergie, en particulier au plus fort des mesures de confinement du deuxième trimestre. Les activités Infrastructures, Renouvelables et Thermique ont fait preuve pour leur part de résilience. Les températures élevées en France ont eu un impact sur les résultats, principalement dans les Infrastructures et le Supply, avec un impact négatif total de 187 millions d'euros au niveau du ROC.

Le ROC du Groupe reflète également la détérioration des taux de change, avec un effet négatif total de 193 millions d’euros, principalement dû à la dépréciation du real brésilien par rapport à l’euro. L’effet de périmètre est globalement négatif de 33 millions d’euros, principalement dû aux cessions de Glow (en mars 2019) et des centrales à charbon en Allemagne et aux Pays-Bas, partiellement compensées par l'acquisition de 90 % de TAG en juin 2019 et des 10 % restants en juillet 2020, ainsi que diverses acquisitions dans les Solutions Clients, notamment Conti aux Etats-Unis, Powerlines en Europe, ainsi que dans les Renouvelables avec Renvico en Italie et en France.

Les résultats du troisième trimestre ont toutefois montré une forte reprise après un deuxième trimestre fortement impacté, avec la poursuite de l'exécution des projets d'investissement et un retour à des niveaux d’activités normaux. Dans l’ensemble, le ROC du troisième trimestre est en hausse organique de 2 % par rapport à l'année dernière reflétant la croissance des Renouvelables, faisant plus que compenser des one-offs opérationnels positifs de 2019 et les effets de la Covid-19 sur ce trimestre.

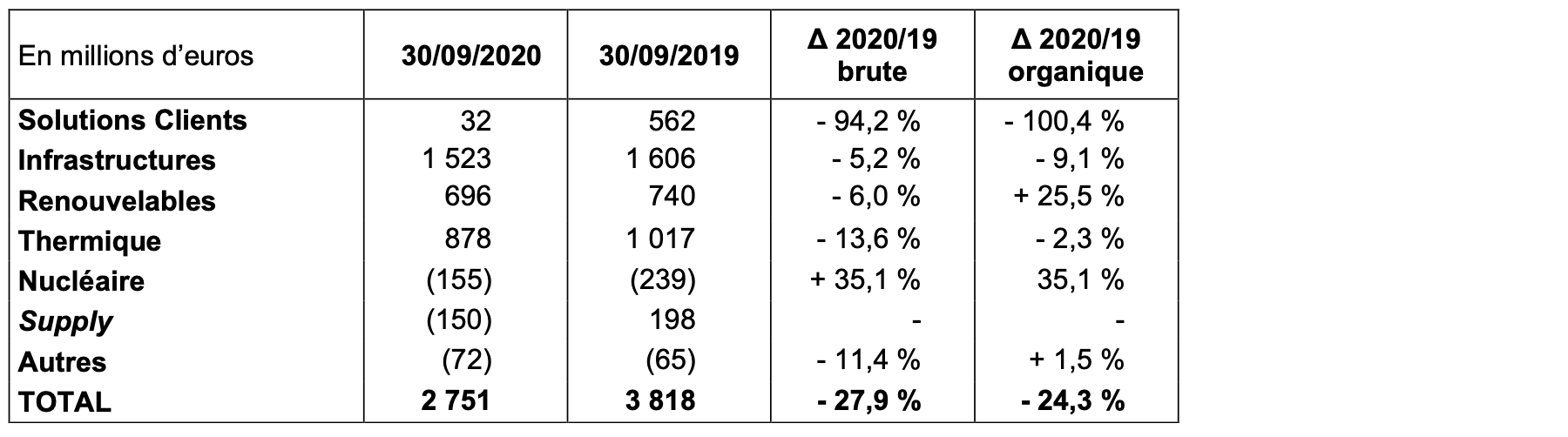

Performance du ROC par segment reportable sur 9 mois (les commentaires détaillés se trouvent en page 11) :

Performance du ROC par Business line sur 9 mois :

Performance du ROC par Business line sur le 3ème trimestre :

Impacts estimés de la Covid-19 par Business line sur 9 mois :

Ces estimations ont été préparées conformément à une méthodologie standard appliquée à l'ensemble des activités, et selon un processus de supervision dédié (les pertes de revenus étant intrinsèquement sujet à davantage de jugement que l'identification des coûts spécifiques encourus). Ces estimations ne concernent que les postes d'exploitation et sont présentées nettes des économies et des plans d'action compensatoires mis en œuvre par le management. Par construction, ces estimations excluent les impacts de change et de prix des matières premières encourus dans les différentes activités du Groupe, qu’ils soient positifs ou négatifs.

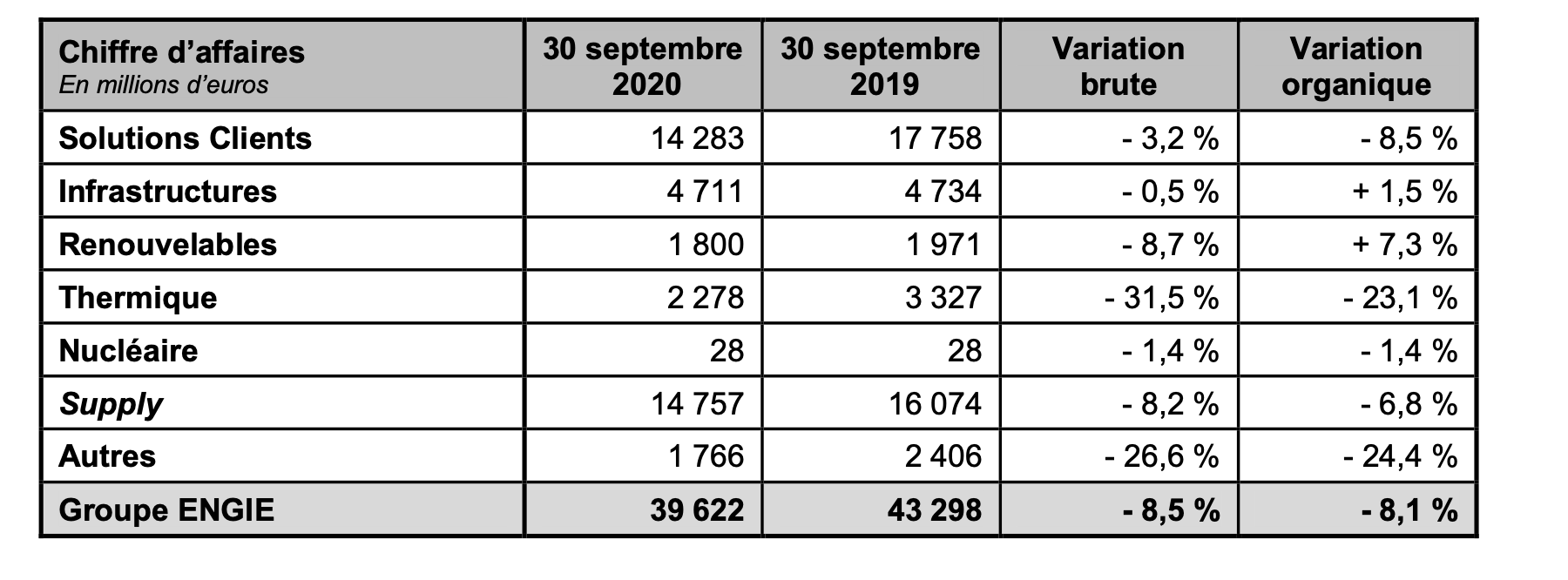

Solutions Clients : impact significatif de la Covid-19 au premier semestre qui pèse sur les résultats des 9 premiers mois ; troisième trimestre en croissance organique de 9 % par rapport à l’an dernier

Sur les 9 premiers mois de 2020, le ROC des Solutions Clients a significativement diminué à 32 millions d'euros, principalement en raison de la crise de la Covid-19.

Les Solutions Clients ont souffert dans les activités asset-light majoritairement en Europe et aux États-Unis, principalement du fait de la perte de revenus, d’achats supplémentaires spécifiques et d’une augmentation des créances douteuses. Des mesures importantes de réduction des coûts et de variabilisation ont légèrement atténué l'impact matériel de la pandémie.

Dans les activités asset-based, la Covid-19 a eu un impact sur les résultats de SUEZ, et les températures en Europe ont également eu un impact négatif sur ces activités. Hors température, les activités de réseaux de chaleur et de froid ainsi que les activités de production d’énergie décentralisée ont été résilientes.

Enfin, les résultats des Solutions Clients reflètent également des difficultés dans certains contrats, des investissements d'avenir et les coûts de développement d'ENGIE Impact.

Au troisième trimestre, les niveaux d'activité des Solutions Clients asset-light sont revenus à plus de 90 %, une faible partie des clients, comme les hôtels, n’ayant pas encore retrouvé leurs niveaux d'exploitation normaux. Cette reprise attendue des activités asset-light a conduit à une croissance organique de 9 % du ROC provenant principalement de France et d'Amérique du Nord.

La mise en œuvre des actions de performance a contribué à une réduction organique des coûts de 0,18 milliard d'euros au troisième trimestre.

Infrastructures : performance résiliente hors effet température, troisième trimestre en croissance organique de 4 % par rapport à l'an dernier

Sur les 9 premiers mois, le ROC des Infrastructures s'est élevé à 1 523 millions d'euros, soit une baisse organique de 9 %.

En France, cette activité a souffert des températures anormalement élevées au premier semestre et de l’effet négatif de la Covid-19 sur les volumes distribués, avec une compensation partielle due à la baisse des dépenses d’exploitation pendant le confinement. Parmi ces effets négatifs, les effets volume seront toutefois compensés à moyen terme dans le cadre du mécanisme tarifaire du compte de régularisation des charges et des produits (CRCP).

Les Infrastructures au Mexique et en Argentine ont souffert d'effets volume négatifs, alors qu’en Europe (hors France) et en Asie ces activités ont été impactées par des effets prix et température.

Au troisième trimestre, les infrastructures affichent une bonne performance avec un ROC en hausse de 4 % à la fois en brut et en organique.

Dans l'ensemble, le Groupe a maintenu une solide performance opérationnelle avec des niveaux élevés de sécurité et de fiabilité des installations. En France, parallèlement au rétablissement du niveau d'activité, l'installation de compteurs intelligents de gaz a également repris, avec 6,2 millions de compteurs installés fin septembre, dont 1,3 million depuis le début de l'année. En Amérique Latine, après l’acquisition de 90 % de TAG en juin 2019, ENGIE, avec son partenaire la Caisse de Dépôt et Placement du Québec, a acquis les 10 % restants en juillet 2020. En outre, au début de l'année, ENGIE a conclu l'acquisition d'un projet de concession dans le nord du Brésil pour une durée de 30 ans, qui comprend la construction, l'exploitation et la maintenance d'une ligne de transport d'électricité de 1 800 km, une nouvelle sous-station et l'extension de 3 sous-stations supplémentaires.

Renouvelables : poursuite de la croissance et des progrès opérationnels ; forte croissance organique de 25 % sur 9 mois

Le ROC des Renouvelables s'est élevé à 696 millions d'euros, soit une croissance organique de 25 %.

Cette croissance est principalement due à de bons résultats en France avec la hausse des volumes de production hydroélectrique et éolienne et des prix captés pour la production hydroélectrique. Des conditions de vent favorables dans la plupart des pays européens ont été en partie compensées par des conditions hydrologiques moins favorables au Brésil. Les mises en service en Amérique du Nord ont également contribué à cette augmentation, y compris les premiers effets du financement par tax equity aux Etats-Unis.

Au cours de ces neuf premiers mois, plus de 1,4 GW de capacités éoliennes et solaires terrestres ont été ajoutées au niveau mondial, dont 1,1 GW de capacités mises en service. Au 30 septembre 2020, 5,4 GW de capacités renouvelables étaient en construction. ENGIE est sur la bonne voie pour mettre en service 9 GW de capacités renouvelables sur 2019-2021.

En octobre 2020 en Australie, pour davantage accélérer le développement de projets d'énergie renouvelable qui fournissent une énergie verte abordable, ENGIE et son partenaire, Mitsui, ont lancé une plateforme innovante de financement en partenariat avec Infrastructure Capital Group. Cette plateforme permettra de développer davantage de projets d'énergie renouvelable en Australie.

Le 27 juillet 2020, ENGIE et ses partenaires ont finalisé la mise en service de WindFloat Atlantic, un parc éolien flottant de 25 MW au Portugal, le premier parc éolien flottant semi-submersible au monde. Cette mise en service constitue une réalisation historique pour le secteur car la technologie éolienne flottante contribue à la diversification des sources d'énergie, permet d'accéder à des zones marines inexploitées.

Le 21 juillet 2020, ENGIE et EDP Renováveis ont annoncé la création d'Ocean Winds, une joint-venture dans le secteur de l'éolien offshore flottant et fixe, contrôlée à parts égales par les deux partenaires. La nouvelle société sera le véhicule d'investissement exclusif de chacun des partenaires pour saisir les opportunités d’éolien offshore dans le monde entier. Elle vise à devenir l'un des cinq premiers opérateurs mondiaux d'éolien offshore en s’appuyant sur le potentiel de développement des deux partenaires.

Le 2 juillet 2020, ENGIE a annoncé la signature d’un accord avec Hannon Armstrong, groupe leader dans l'investissement de solutions respectueuses de l'environnement, pour la vente de 49 % de participations d’un portefeuille de 2,3 GW de capacités renouvelables. ENGIE conservera le contrôle du portefeuille et continuera d'assurer la gestion des actifs. Une fois mis en service, ce portefeuille comprendra 1,8 GW de projets éoliens terrestres et 0,5 GW de projets solaires photovoltaïques. ENGIE a sécurisé près de 2 milliards de dollars US de financement par tax equity pour ce portefeuille. Ce type de financement est le schéma habituellement utilisé aux États-Unis pour soutenir le développement des projets renouvelables. Il s’agit du financement par tax equity le plus important jamais réalisé aux États-Unis, ce qui démontre le succès du développement d’ENGIE sur ce marché. Enfin, en mars 2020, ENGIE a finalisé l’acquisition de Renvico pour renforcer sa croissance dans l'éolien terrestre en Italie et en France. Cette acquisition permet à ENGIE de doubler sa capacité éolienne terrestre installée en Italie pour atteindre plus de 300 MW.

Thermique : des effets périmètres négatifs, mais une évolution organique stable malgré des one-offs opérationnels positifs en 2019

Le ROC du Thermique s'est élevé à 878 millions d'euros, stable en organique malgré la non-répétition de one-offs opérationnels favorables en 2019, principalement des indemnités compensatoires perçues au Chili et au Brésil. Le ROC des activités Thermiques a subi un impact limité de la Covid-19, pour environ - 30 millions d’euros principalement du fait d’une baisse de la demande au Chili et au Pérou. Ces impacts négatifs ont été compensés par une meilleure performance de la flotte européenne des actifs thermiques gaz merchant, par la mise en service de Pampa Sul ainsi que des marges plus élevées au Brésil et par l'effet timing positif du rétablissement du mécanisme de rémunération des capacités au Royaume-Uni.

Dans l'ensemble, les activités thermique ont fait preuve de résilience, à la fois grâce à leur profil hautement contracté en dehors de l'Europe et à la valeur d'optionnalité de sa flotte merchant en Europe.

En juin 2020, la cession des installations Astoria Energy à New-York a été finalisée. En mars 2020, ENGIE a réaffirmé sa position de leader de la production indépendante d’électricité au Moyen-Orient avec la mise en service de la centrale à gaz Fadhili (1,5 GW), une centrale de cogénération en Arabie Saoudite dans laquelle ENGIE détient une participation de 40 %.

Nucléaire : une performance qui a bénéficié de l'amélioration des prix captés

Le ROC des activités Nucléaires est négatif, à - 155 millions d'euros, en amélioration organique de 35 %.

Les activités nucléaires ont bénéficié de prix captés plus élevés et d’une baisse des coûts d’exploitation, partiellement compensés par une disponibilité plus faible des centrales belges et par des amortissements plus importants.

Les travaux réalisés dans le cadre des opérations à long terme (LTO) se sont poursuivis correctement et seront achevés d’ici fin 2020. Compte-tenu de ces travaux, le taux de disponibilité nucléaire pour les 9 premiers mois de 2020 en Belgique s’est élevé à 61 %. Ce taux de disponibilité devrait augmenter de manière significative en 2021.

Comme indiqué dans les comptes financiers de 2019, il est rappelé que le test de dépréciation 2019 d'ENGIE prend en compte la prolongation de 10 ans jusqu'à fin 2025 de la durée de vie opérationnelle de Tihange 1, Doel 1 et Doel 2. Par ailleurs, concernant les activités nucléaires belges au-delà de 2025, le Groupe retient dans son calcul de la valeur d’utilité une hypothèse de prolongation de 20 ans de Tihange 3 et Doel 4, ce qui représente la moitié de son parc d’unités de seconde génération (Doel 3 et 4, Tihange 2 et 3), tout en tenant compte d’un mécanisme de contribution nucléaire au profit de l’État belge. En ce qui concerne les réacteurs de seconde génération, le principe d'une sortie progressive du nucléaire et son calendrier, avec l'arrêt des réacteurs Doel 3 en 2022, Tihange 2 en 2023 et Tihange 3 et Doel 4 en 2025 a été réaffirmé dans le programme gouvernemental du 30 septembre 2020. Ce principe est toutefois assorti de la possibilité d'adapter le calendrier légal pour une capacité allant jusqu'à 2 GW si les circonstances l'exigent. La sensibilité des tests de dépréciation à cette hypothèse est décrite dans les comptes consolidés du Groupe au 30 juin 2020, tout comme la sensibilité aux hypothèses de prix de l’électricité à moyen et long terme.

Supply : impacts significatifs de la Covid-19 au premier semestre qui pèsent sur la performance globale

Le ROC du Supply a fortement baissé de - 348 millions d’euros pour atteindre - 150 millions d'euros.

La performance financière du Supply a été fortement affectée par la Covid-19 (env. - 280 millions d’euros d’effet net) en Europe et aux États-Unis en raison de la baisse de la consommation de gaz et d'électricité, des clients BtoB principalement, pendant les périodes de confinement. Cette baisse brutale et inattendue de la demande a entraîné un effet volume négatif, du fait des marges correspondantes non comptabilisées, ainsi qu'un effet de prix négatif, car les couvertures afférentes aux volumes prévus ont dû être dénouées dans un contexte de prix de marché en baisse. Les services aux clients BtoC ont également fortement baissé pendant les périodes de confinement et, en raison du contexte économique, le niveau des créances douteuses a augmenté.

Les températures élevées en France et au Benelux ont également contribué à cette forte baisse. Ces effets n'ont été que marginalement compensés par des mesures d’atténuation, de meilleurs résultats en Roumanie et des marges BtoC plus élevées en France.

Autres

Le ROC des activités « Autres » à - 72 millions d'euros est globalement similaire à celui de l’année dernière.

La comparaison par rapport à l’année dernière a été affectée par l'effet positif en 2019 de la vente partielle d'un contrat de fourniture de gaz et par l'impact de la Covid-19 dû à des créances douteuses pour GEM (Global Energy Management). Ces effets négatifs ont été presque entièrement compensés par les bonnes performances de GEM dans un contexte de forte volatilité du marché et par la contribution plus élevée de GTT grâce à une solide prise de commandes passée.

Une position financière et un niveau de liquidités solides

ENGIE a porté une attention particulière au maintien d'une structure financière solide en conservant un niveau élevé de liquidités, en ayant une allocation rigoureuse des capitaux et en procédant à une réduction de dépenses d’exploitation et des frais généraux et administratifs. Le Groupe dispose de l'un des bilans les plus solides du secteur, avec 22,5 milliards d'euros de liquidités (trésorerie nette + lignes de crédit non tirées – encours de billets de trésorerie), dont 11,8 milliards d'euros de liquidités à fin septembre, avant prise en compte des produits de la vente de 29,9 % de parts dans SUEZ.

Les émissions de trois tranches obligataires pour 2,5 milliards d'euros en mars 2020 et de 750 millions d'euros en juin 2020 ont contribué à améliorer la situation financière d'ENGIE.

La dette financière nette s’établit à 25,7 milliards d'euros, en baisse de 0,2 milliard d'euros par rapport au 31 décembre 2019. Cette variation s'explique principalement par (i) le flux de trésorerie d'exploitation (4,3 milliards d'euros), (ii) d'autres éléments (0,8 milliard d'euros) principalement liés aux taux de change partiellement compensés par les nouveaux droits d’utilisation des biens pris en location et (iii) les effets du programme de rotation du portefeuille (0,7 milliard d'euros). Ces éléments ont été partiellement compensés par (i) les dépenses d'investissement sur la période (5,2 milliards d'euros) et (ii) les versements de dividendes aux participations ne donnant pas le contrôle et mouvements sur actions propres (0,4 milliard d'euros). La réduction de 3,4 milliards d'euros de la dette financière nette à la suite de la vente de 29,9 % de la participation dans SUEZ sera comptabilisée au quatrième trimestre.

Le cash flow from operations s'établit à 4,3 milliards d'euros, soit une hausse de 0,4 milliard d'euros, dans le contexte de la crise de la Covid-19, grâce aux plans d’actions. Cette augmentation, malgré la baisse de l’EBITDA, s'explique par l'amélioration du besoin en fonds de roulement, tout d’abord, avec une variation favorable des appels de marge sur les produits dérivés pour 0,8 milliards d’euros et, une réduction du besoin en fonds de roulement pour 0,7 milliards d’euros, notamment sous l’effet des plans d’actions.

A fin septembre 2020, le ratio dette financière nette/EBITDA s'élève à 2,7x, en augmentation par rapport à fin 2019. Le coût moyen de la dette brute s’élève à 2,41 %, en baisse de 29 points de base par rapport à fin 2019, grâce à une gestion optimisée de la dette et à une légère baisse des taux d'intérêt au Brésil et, dans une moindre mesure, en Europe. En outre, la dépréciation du real brésilien a réduit la proportion de la dette à taux plus élevé par rapport à la dette libellée en euros à taux plus faible.

A fin septembre 2020, le ratio dette économique nette10/ EBITDA s’élève à 4,4x. également en augmentation par rapport à la fin 2019.

Le 9 novembre 2020, Moody’s a abaissé sa notation de crédit long-terme à Baa1 avec une perspective stable.

Le 24 septembre 2020, Fitch a confirmé sa notation de crédit long-terme à A et a abaissé sa perspective de stable à négative.

Le 24 avril 2020, S&P a abaissé sa notation crédit long terme à BBB+ et sa notation crédit court terme à A-2.

Politique de dividende

Comme précédemment communiqué lors de l'Assemblée générale du 14 mai 2020, ENGIE réaffirme son intention de rétablir le paiement d’un dividende, dans le cadre de la politique annoncée l'année dernière, soit une fourchette de 65 % à 75 % de ratio distribution sur la base du résultat net récurrent part du Groupe. Le Conseil d'Administration décidera du dividende à proposer lors de l'arrêté des comptes 2020.

Guidance 2020

Comme indiqué précédemment, ENGIE confirme l’atteinte du ROC et du résultat net récurrent part du Groupe dans les fourchettes indiquées pour 2020.

Pour rappel, les objectifs financiers d’ENGIE pour 2020 sont :

un résultat net récurrent part du Groupe (RNRpg) compris entre 1,7 et 1,9 milliards d’euros. Cet objectif repose sur une fourchette indicative d’EBITDA de 9,0 à 9,2 milliards d’euros et de ROC de 4,2 à 4,4 milliards d’euros,

un ratio dette nette économique / EBITDA supérieur à 4,0x pour 2020 et inférieur ou égal à 4,0x sur le long terme,

des investissements entre 7,5 et 8,0 milliards d'euros, dont environ 4,0 milliards d'euros d'investissements de croissance, environ 2,5 milliards d'euros d’investissements de maintenance et environ 1,3 milliard d'euros de financement des provisions nucléaires

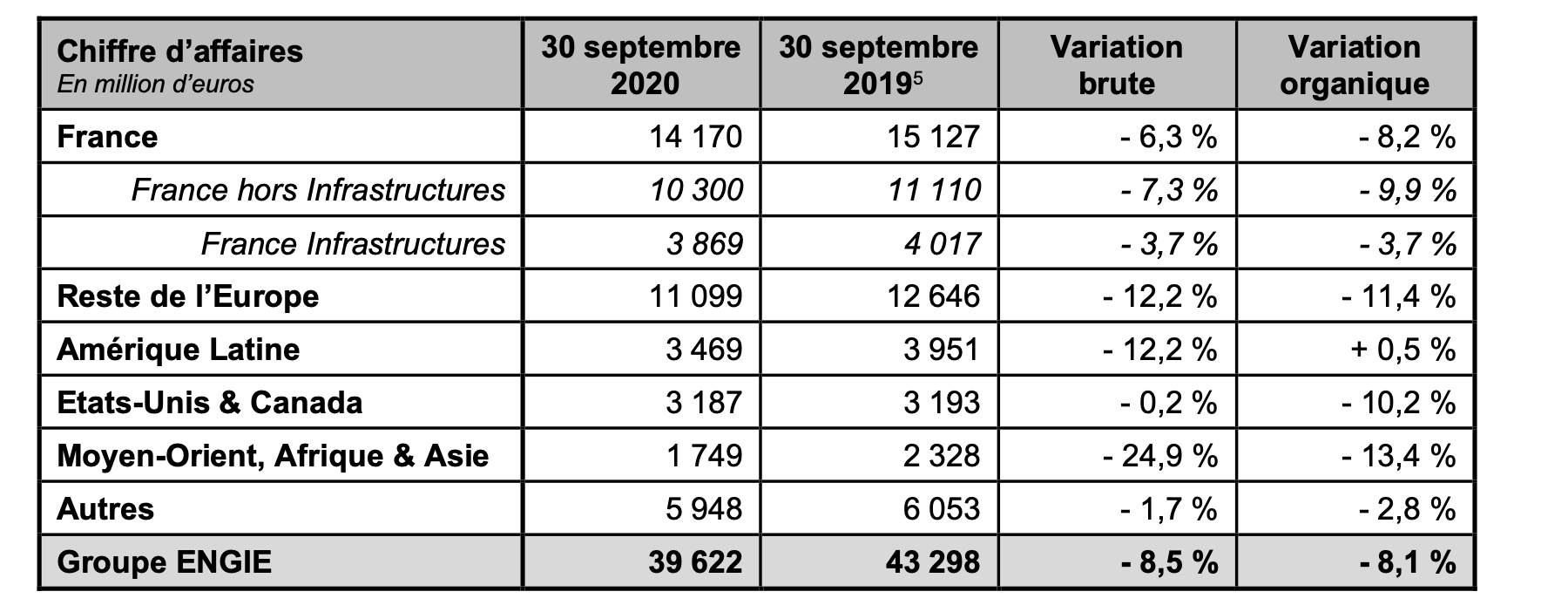

Un chiffre d’affaires de 39,6 milliards d’euros

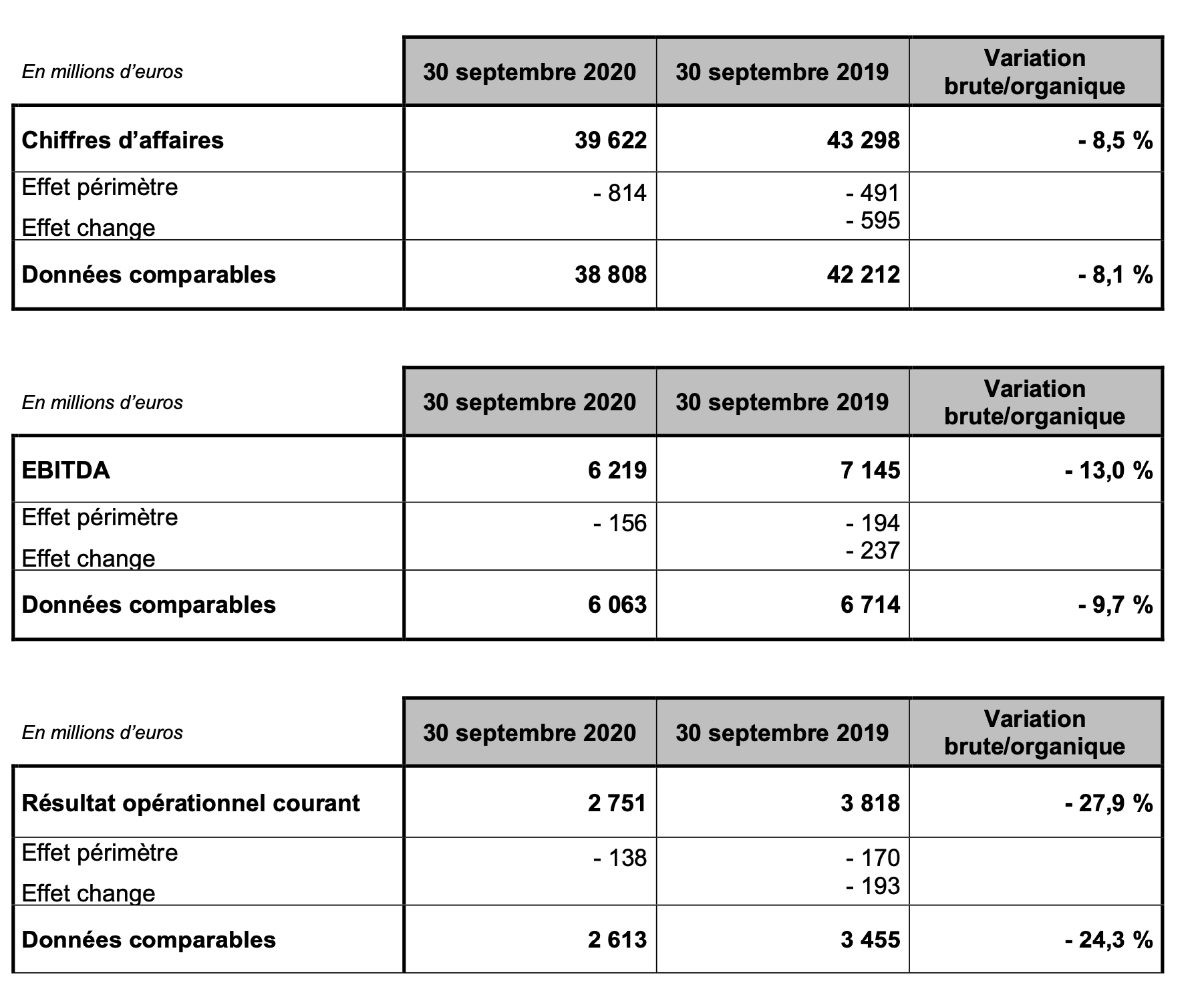

Le chiffres d'affaires s'élève à 39,6 milliards d'euros, en baisse de 8,5 % en brut et de 8,1 % en organique.

La baisse brute du chiffre d'affaires comprend un effet de change négatif, principalement dû à la dépréciation du real brésilien par rapport à l'euro et, dans une moindre mesure, à la dépréciation du peso argentin et du dollar australien par rapport à l'euro, qui n'ont été que partiellement compensées par un effet périmètre net positif. Cet effet périmètre comprend diverses acquisitions dans les Solutions Clients, principalement Conti aux États-Unis et Powerlines en Europe, partiellement compensées par les cessions de la participation de Glow en Thaïlande en mars 2019, des activités de Supply BtoC au Royaume-Uni au début de l’année 2020 et des centrales à charbon en Allemagne et aux Pays-Bas.

La baisse organique du chiffre d'affaires est principalement due à la crise de la Covid-19 et aux températures élevées, affectant principalement le Supply et, dans une moindre mesure, les Solutions Clients dans toutes les zones géographiques, l’expiration d'un contrat de GNL en Amérique du Nord et, dans une moindre proportion, la baisse des revenus de distribution dans les Infrastructures.

Cette baisse n'a été que partiellement compensée par l'augmentation des revenus au Brésil grâce à la mise en service de la centrale thermique de Pampa Sul et du parc éolien d'Umburanas et à un niveau plus élevé de dispatch des centrales thermiques.

EBITDA de 6,2 milliards d’euros

L'EBITDA s'élève à 6,2 milliards d'euros, en baisse de 13,0 % en brut et de 9,7 % en organique.

Ces variations brutes et organiques sont globalement en ligne avec la baisse du résultat opérationnel courant, à l'exception de l'augmentation des amortissements non pris en compte dans l’EBITDA. Cette augmentation provient de l'accroissement de l'actif de démantèlement résultant de la révision triennale des provisions nucléaires intervenue à la fin de l'année dernière, des travaux dans le cadre des opérations à long terme (LTO) et de l'amortissement de certains actifs de distribution de gaz en France.

Résultat opérationnel courant de 2,8 milliards d’euros

Le résultat opérationnel courant s'est élevé à 2,8 milliards d'euros, en baisse de 27,9 %, et de 24,3 % en organique.

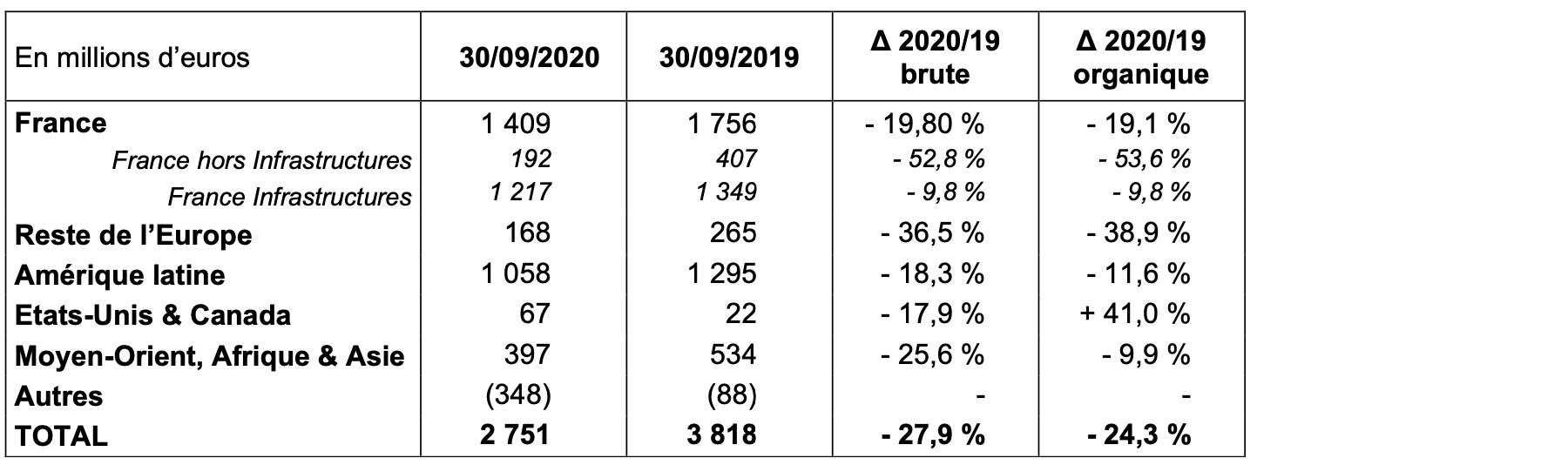

La France a fait l’objet d'une baisse organique du ROC. Pour le segment France hors Infrastructures, la baisse organique est due aux impacts de la Covid-19 et aux effets négatifs des températures élevées sur les activités Supply et Solutions Clients, partiellement compensés par une augmentation de la production hydroélectrique et éolienne et des prix captés plus élevés pour les activités hydrauliques. Pour le segment France Infrastructures, la baisse du ROC est due à une diminution des revenus dans la distribution principalement en lien avec les températures hivernales en France particulièrement élevées, les effets négatifs de la Covid-19 ainsi que l’amortissement accéléré d’actifs. Ces effets ont été partiellement compensés par la baisse des dépenses d’exploitation dans la distribution et le transport. Le ROC des activités de terminaux méthaniers est resté stable par rapport à l'année dernière tout comme celui du stockage, où l'impact des nouveaux tarifs en vigueur depuis le 1er avril 2020 a été compensé par de meilleures performances commerciales au Royaume-Uni et l'absence de pénalités clients comme celles enregistrées en 2019.

Le Reste de l'Europe a enregistré une baisse organique du ROC. Cette baisse est principalement due aux Solutions Clients au Benelux, au Royaume-Uni et en Italie notamment, impactées par la crise de la Covid-19. Les activités de Supply ont également été affectées par un climat chaud et l'impact de la Covid-19 qui a entraîné une baisse de la consommation des clients professionnels BtoB et BtoC, partiellement compensée par une meilleure performance du Supply en Roumanie. La contribution des Infrastructures a diminué en Roumanie du fait d’un effet température négatif significatif, l’impact de la Covid-19 et d’une révision à la baisse du tarif de distribution. Ces effets négatifs n'ont été que partiellement compensés par les activités Nucléaires, qui ont bénéficié de prix captés plus élevés et de dépenses opérationnelles plus faibles, effets positifs partiellement compensés par des volumes produits plus faibles et des amortissements plus élevés, par les activités Thermiques, qui ont enregistré de bonnes performances en Italie grâce à un niveau élevé de services ancillaires, des spreads plus élevés dans toute l’Europe, et un rattrapage en 2020 lié au rétablissement du mécanisme de rémunération des capacités au Royaume Uni, et enfin, par les activités Renouvelables, qui ont enregistré de bonnes performances grâce à des conditions de vent favorables dans la plupart des pays.

L'Amérique latine a enregistré une baisse organique du ROC, principalement du fait de one-offs opérationnels positifs enregistrés au Chili et au Brésil en 2019, d’une baisse de la demande d'électricité et des prix des contrats long-terme au Pérou, d’une diminution du volume de gaz distribué en Argentine et au Mexique, et d’une baisse des prix au Brésil. Ces impacts ont été compensés par l'effet positif de la croissance organique au Brésil avec une production thermique plus élevée notamment grâce à la mise en service de Pampa Sul (thermique) et d’Umburanas (parc éolien), à une production plus élevée également de Jorge Lacerda (thermique) et aux revenus de construction de Gralha Azul.

Les États-Unis et le Canada ont fait l’objet d'une hausse organique du ROC, principalement grâce à la contribution des quatre projets renouvelables mis en service depuis l'année dernière et le rétablissement des marges dans les Services. Cette hausse a été partiellement compensée par la fin d'un contrat de GNL, une moindre performance des activités de Supply principalement due à la crise de la Covid-19 et, dans une moindre mesure, des températures élevées.

Le Moyen-Orient, l'Asie et l'Afrique ont fait l’objet d'une baisse organique du ROC, principalement due à l'activité Thermique, avec un effet net négatif de one-offs au Moyen-Orient, à l'expiration d'un contrat long-terme d'achat d'électricité en Turquie, ainsi qu'à une moindre contribution du Supply en Australie et en Afrique. Ces effets négatifs ont été partiellement compensés par une meilleure performance des activités Renouvelables et des Solutions Clients.

Le segment "Autres" présente une diminution significative du ROC en organique. Cette baisse est principalement due à l'impact de la crise de la Covid-19 chez SUEZ, chez Entreprises & Collectivités (aussi impacté par les températures), au développement des nouvelles activités et à GEM, dont la très bonne performance des activités de marché n’a pas entièrement compensé l’effet positif du one-off en 2019 lié à la vente partielle d’un contrat d’approvisionnement de gaz. Ces impacts négatifs ont été partiellement compensés par la bonne contribution de GTT.

La présentation de la conférence téléphonique investisseurs sur les informations financières au 30 septembre 2020 est disponible sur le site internet du Groupe : https://www.engie.com/finance/resultats/2020

PROCHAINS EVENEMENTS

- 26 février 2021 : Publication des résultats annuels 2020

- 18 mai 2021 : Publication des informations financières au 31 mars 2021

- 20 mai 2021 : Assemblée générale des actionnaires

- 30 juillet 2021 : Publication des résultats du premier semestre 2021

Notes de bas de page

1 Net des produits de cession dans le cadre du schéma DBSO (Develop, Build, Share & Operate) et du schéma de tax equity 2 Variation organique = variation brute hors effets de change et de périmètre

3 La nouvelle définition du Résultat Opérationnel Courant (ROC) ne tient plus compte des éléments non récurrents de la quote- part du résultat net des entreprises mises en équivalence

4 Ces objectifs et ces indications reposent sur des hypothèses de température moyenne en France pour le 2ème semestre 2020, de répercussion complète des coûts d’approvisionnement sur les tarifs régulés du gaz en France, d’absence de changement comptable significatif, d’absence de changement substantiel de réglementation ou de l’environnement macro-économique, de prix de commodités sur les conditions de marchés au 30 juin 2020, de cours de change moyens pour 2020 : €/$ : 1,11 ; €/BRL : 5,79, d’absence d’impact significatif de cessions non encore annoncées, d’un retour continu et progressif suite aux mesures de confinement prises dans les principales zones géographiques et de l’absence de nouvelles mesures de confinement majeur prises dans les régions clés

5 Variations vs. 9M 2019

6 Cash flow from operations = Free Cash Flow avant Capex de maintenance

7 dont les activités d’Engie Energies Services (pour l’ensemble des sociétés des périmètres Cofely et France Réseaux représentant un Chiffre d’affaires d’environ 4,5 Mds€)

8 Ces fourchettes ont vocation à être davantage affinées pour la préparation des états financiers afférents (principes comptables et transactions intragroupes)

9 dont en France les activités d’Ineo et Axima représentant un Chiffre d’affaires d’environ 4,8 Mds€

10 La dette nette économique s’établit à 41,3 milliards d’euros à fin septembre 2020, en hausse de 0,2md€ par rapport à fin décembre 2019 ; elle intègre notamment les provisions nucléaires et les avantages postérieurs à l’emploi

Avertissement important

Les agrégats présentés sont ceux habituellement utilisés et communiqués aux marchés par ENGIE. La présente communication contient des informations et des déclarations prospectives. Ces déclarations comprennent des projections financières et des estimations ainsi que les hypothèses sur lesquelles celles-ci reposent, des déclarations portant sur des projets, des objectifs et des attentes concernant des opérations, des produits ou des services futurs ou les performances futures. Bien que la direction d’ENGIE estime que ces déclarations prospectives sont raisonnables, les investisseurs et les porteurs de titres ENGIE sont alertés sur le fait que ces informations et déclarations prospectives sont soumises à de nombreux risques et incertitudes, difficilement prévisibles et généralement en dehors du contrôle d’ENGIE qui peuvent impliquer que les résultats et développements attendus diffèrent significativement de ceux qui sont exprimés, induits ou prévus dans les déclarations et informations prospectives. Ces risques comprennent ceux qui sont développés ou identifiés dans les documents publics déposés par ENGIE auprès de l’Autorité des Marchés Financiers (AMF), y compris ceux énumérés sous la section « Facteurs de Risque » du document de référence d’ENGIE (ex GDF SUEZ) enregistré auprès de l’AMF le 18 mars 2020 (sous le numéro D.20-141). L’attention des investisseurs et des porteurs de titres ENGIE est attirée sur le fait que la réalisation de tout ou partie de ces risques est susceptible d’avoir un effet défavorable significatif sur ENGIE.