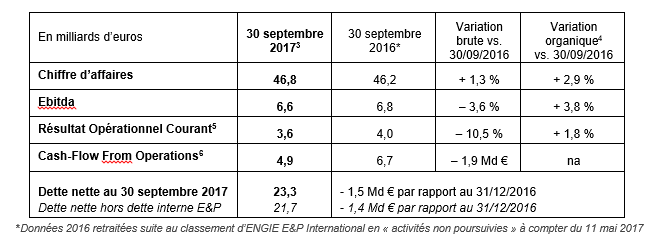

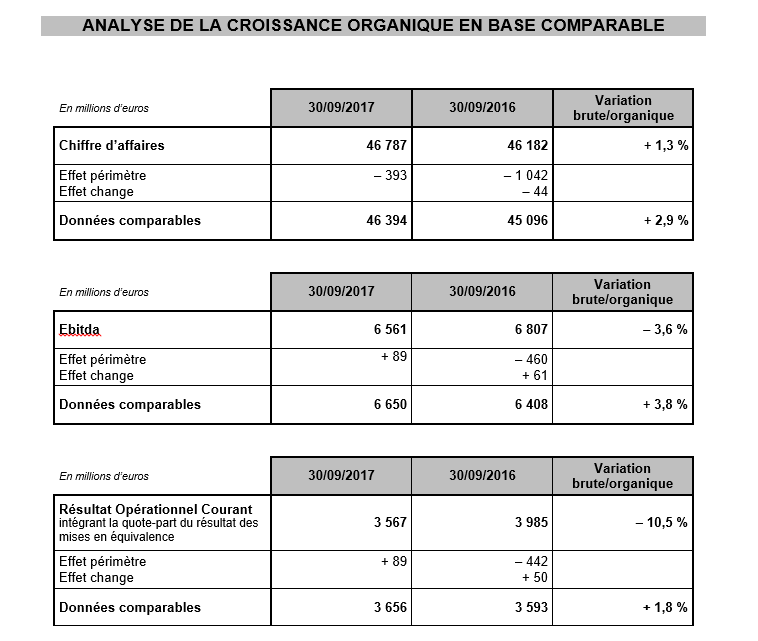

Le chiffre d’affaires au 30 septembre 2017 s’élève à 46,8 milliards d’euros, en variation de + 1,3 % en brut et de + 2,9 % en organique. La progression organique du chiffre d’affaires s’explique notamment par l’effet de mises en service d’actifs et de hausses tarifaires en Amérique Latine et par les révisions tarifaires de 2016 des activités d’infrastructures en France. Compte tenu des effets climatiques défavorables, ces évolutions positives sont en partie compensées par la baisse des ventes de gaz naturel aux professionnels en France et par une moindre production d’électricité renouvelable en France, principalement d’origine hydraulique.

L’Ebitda sur la période s’élève à 6,6 milliards d’euros, en variation brute de – 3,6 % principalement du fait de l’impact périmètre lié aux cessions et de + 3,8 % en organique. Cette progression atteste de la très bonne performance des moteurs de croissance, c’est-à-dire les activités de production d’électricité renouvelable et thermique contractées, les activités d’infrastructures et de solutions clients, qui enregistrent sur la période une croissance brute de 4,6 %, en partie compensée par des effets volumes défavorables (production hydraulique et nucléaire).

L’Ebitda de la période est porté par l’impact positif de la performance soutenue des moteurs de croissance du Groupe, eux-mêmes portés par les effets du programme de performance Lean 2018 et les mises en service d’actifs en Amérique Latine. Ces éléments positifs sont partiellement compensés par les effets climatiques qui ont affecté la production d’électricité renouvelable en France. Par ailleurs, les activités merchant bénéficient de la bonne performance de la production thermique d’électricité en Europe et en Australie, partiellement compensée par les effets prix sur la production d’électricité outright et par la mise à l’arrêt de la centrale nucléaire de Tihange 1 en Belgique (de septembre 2016 jusqu’à mai 2017 et depuis le 12 septembre 2017).

L’écart entre croissance brute et organique s’explique par un effet périmètre négatif, principalement lié aux cessions d’actifs de production électrique merchant aux États-Unis en juin 2016 puis en février 2017 et de la centrale Paiton en Indonésie à fin 2016, et par la comptabilisation en Ebitda de la contribution nucléaire en Belgique que compense partiellement un effet de change favorable lié principalement au réal brésilien. L’effet température en France est légèrement positif sur la période mais défavorable comparé à fin septembre 2016.

Selon les segments, la performance organique de l’Ebitda au 30 septembre 2017 est fortement contrastée :

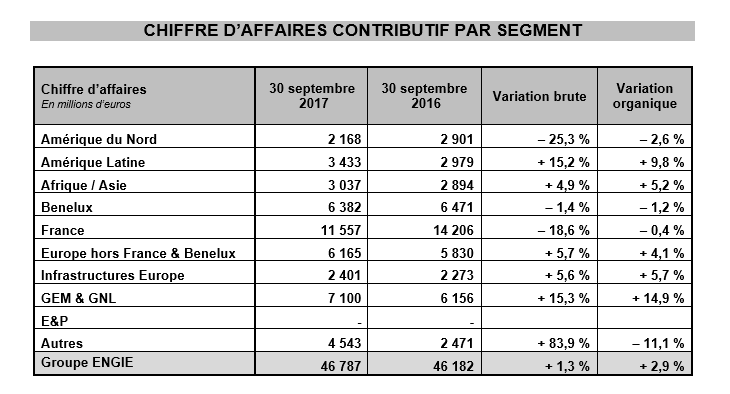

- Sur le segment Amérique du Nord, la décroissance est liée à des fins de contrat sur les activités de production d’électricité et une moindre performance des activités de commercialisation, en partie compensée par la bonne performance des activités de services ainsi que par des réductions de coûts.

- Sur le segment Amérique Latine, la croissance est liée à la mise en service d’actifs au Mexique et au Pérou, à des révisions tarifaires au Mexique et en Argentine, et à des prix plus élevés au Brésil.

- Sur le segment Afrique/Asie, la hausse reflète la très bonne performance des actifs de production et de commercialisation d’électricité en Australie liée à l’augmentation des prix de l’électricité, l’augmentation des marges dans l’activité de distribution de gaz en Thaïlande, mais aussi la mise en service de la centrale de AzZour North au Koweït et le contrat remporté en Arabie Saoudite pour la centrale électrique de Fadhili. Ces éléments sont partiellement compensés par une moindre disponibilité des actifs en Thaïlande et en Turquie.

- Sur le segment Benelux, la forte baisse est principalement liée à la baisse des prix de vente de l’électricité par rapport à 2016, à la moindre disponibilité du parc nucléaire suite à l’arrêt non programmé de la centrale de Tihange 1, de début septembre 2016 à fin mai 2017 et depuis le 12 septembre 2017. Ces effets sont en partie compensés par la bonne performance des activités de commercialisation de gaz et d’électricité, des activités de services ainsi que par les économies réalisées dans le cadre du plan Lean 2018.

- Sur le segment France, la décroissance résulte d’une moindre production électrique d’origine renouvelable, éolienne et hydraulique, et de la diminution des volumes et des marges de commercialisation de gaz sur le segment des particuliers. Ces effets sont partiellement compensés par la bonne performance des activités de commercialisation d’électricité sur le segment des particuliers et la bonne performance des activités de réseaux.

- Sur le segment Europe hors France et Benelux, la croissance s’explique par la bonne dynamique des activités de commercialisation (électricité et gaz), l’augmentation des prix et des volumes de production d’électricité renouvelable au Royaume-Uni (centrale hydro-électrique de First Hydro), des conditions météorologiques favorables sur les activités de distribution de gaz en Roumanie et des économies réalisées dans le cadre du plan Lean 2018.

- Sur le segment Infrastructures Europe, la légère baisse s’explique par la moindre commercialisation des capacités de stockage en France, la révision annuelle du tarif d’accès aux infrastructures de transport (+ 4,6 % au 1er avril 2016 et - 3,1 % au 1er avril 2017) et par un effet température défavorable, partiellement compensée par un impact encore positif des révisions du tarif d’accès aux infrastructures de distribution depuis 2016 (+ 2,8 % au 1er juillet 2016 et - 2,05 % au 1er juillet 2017).

- Sur le segment Global Energy Management et Global LNG, le recul provient principalement d’effets prix négatifs, de marges d’achat-vente plus faibles et de difficultés d’approvisionnement en gaz dans le sud de la France durant la vague de froid de janvier 2017. Ces effets ont été partiellement compensés par l’impact positif de la révision des prix d’un contrat d’approvisionnement de GNL conclue au 2ème trimestre 2017 et par des économies de coûts réalisées dans le cadre du programme de performance Lean 2018.

- Sur le segment Autres, la très forte hausse résulte de la très bonne performance des activités de production thermique à partir de gaz en Europe mais aussi des économies réalisées au siège dans le cadre du programme Lean 2018.

Le résultat opérationnel courant s’élève à 3,6 milliards d’euros, en baisse de - 10,5 % en brut et en hausse de + 1,8 % en organique par rapport à fin septembre 2016, tiré par les moteurs de croissance qui enregistre une hausse de + 4,0 % sur la période. La croissance organique au niveau de l’Ebitda est en partie compensée par la croissance des amortissements de la période par rapport à l’année passée liée à la révision triennale des obligations de démantèlement des centrales nucléaires en Belgique fin 2016.

Au 30 septembre 2017, la dette nette s’établit à 23,3 milliards d’euros, en baisse de – 1,5 milliard d’euros par rapport à fin 2016, grâce aux effets du programme de rotation de portefeuille et d’un impact change favorable.

Le cash-flow des opérations (CFFO) s’élève à 4,9 milliards d’euros sur les neuf premiers mois de l’année, en baisse de 1,9 milliard d’euros par rapport au 30 septembre 2016. Cette évolution reflète principalement une évolution défavorable de la variation de besoin de fonds de roulement de – 1,2 milliard d’euros (principalement liée à un effet prix favorable en 2016 sur les variations de stock de gaz), ainsi que des charges de restructuration, des effets de périmètre (notamment les cessions d’actifs de production électrique aux États-Unis). Néanmoins, la génération de cash-flow opérationnel intrinsèque reste solide.

A fin septembre 2017, le ratio dette nette (hors dette interne E&P) sur Ebitda est à 2,35, en ligne avec l’objectif d’un ratio inférieur ou égal à 2,5x. Le coût moyen de la dette brute est en baisse par rapport à fin décembre à 2,6 %.

Le Groupe confirme ses objectifs (2) financiers pour 2017, sans changement de traitement comptable sur l’E&P (7):

- un résultat net récurrent part du Groupe compris entre 2,4 et 2,6 milliards d’euros, attendu milieu de fourchette. Cet objectif repose sur une fourchette indicative d’Ebitda de 9,3 à 9,9 milliards d’euros ;

- un ratio dette nette/Ebitda inférieur ou égal à 2,5x et le maintien d’une notation de catégorie « A » ;

- un dividende de 0,70 € par action au titre de 2017, payable en numéraire (8).

Faits marquants de la période

Développer les activités peu émettrices de CO (2)

Du 1er janvier au 30 septembre 2017 :

- Construction en Indonésie de la première centrale au monde d’ENGIE de production d’électricité à partir de géothermie ;

- Projet de centrale de production indépendante d’électricité Fadhili remporté en Arabie Saoudite ;

- Annonce de la finalisation de cessions d’actifs aux Etats-Unis et en Asie ;

- Près de 78 MW de projets photovoltaïques remportés en France qui consolident la position d’ENGIE en tant que leader du solaire dans le pays ;

- Acquisition de 100 % de La Compagnie du Vent ;

- ENGIE se positionne dans le secteur du solaire en Chine via une prise de participation de 30 % du capital d’UNISUN, une entreprise spécialisée dans le solaire photovoltaïque (PV) ;

- ENGIE et EDPR candidats au 3e appel d’offres sur l’éolien en mer à Dunkerque ;

- Transfert de la participation de 40 % du Groupe dans le projet britannique NuGen à Toshiba ;

- Trois licences d’exploration géothermique délivrées par le Ministère de l’Énergie au Mexique : une étape clé pour ENGIE et Reykjavik Geothermal ;

- ENGIE, à travers ses filiales ENGIE Green, La Compagnie du Vent, CNR et Solairedirect, est leader de l’appel d’offres solaire CRE4-2, remportant 10 projets photovoltaïques en France, soit près de 100 MW ;

- ENGIE développe son premier projet renouvelable en Mongolie, le parc éolien de Sainshand de 55 MW ;

- EDPR et ENGIE remportent un contrat pour développer un parc éolien en mer au Royaume-Uni d’une capacité de 950 MW (projet Moray) ;

- Le groupe Abraaj et ENGIE s’associent pour développer des projets éoliens en Inde ;

- Solairedirect, filiale d’ENGIE, inaugure fin septembre le plus gros parc solaire du Groupe en France (82 MW), à Gréoux-les-Bains, dans les Alpes-de-Haute-Provence ;

- ENGIE remporte des contrats de concession de 30 ans pour deux centrales hydroélectriques au Brésil (capacités installées de 832 MW), pour un montant de 950 millions d’euros.

Depuis le 1er octobre 2017 :

- ENGIE remporte un projet d'énergie renouvelable pour développer un parc éolien de 250 MW en Égypte ;

- ENGIE cède ses actifs thermiques de production d’électricité au Royaume-Uni à Energy Capital Partners ;

- Mise en service de la centrale de production indépendante d’électricité et d’eau potable Mirfa à Abu Dhabi.

Développer les infrastructures, essentiellement gazières

Du 1er janvier au 30 septembre 2017:

- SUEZ, ENGIE et CHRYSO s’unissent pour la 1ère valorisation industrielle de biométhane liquéfié issu des eaux usées en France ;

- Signature d’un accord de financement pour Nord Stream 2 ;

- Lancement des opérations de soutage de GNL par navire à Zeebruges ;

- Le 18 juillet 2017, ENGIE, la Société d’Infrastructures Gazières (« SIG », détenue par CNP Assurances et la Caisse des Dépôts) et GRTgaz ont signé l’acquisition d’Elengy (filiale d’ENGIE à 100 % opérant des terminaux de gaz naturel liquéfié) à 100 % par GRTgaz (gestionnaire de réseau de transport de gaz détenu à 75 % par ENGIE et à 25 % par SIG).

Depuis le 1er octobre 2017 :

Depuis le 1er octobre 2017 :

- ENGIE, premier fournisseur d’électricité verte en France, prévoit de doubler le nombre de clients en électricité verte d’ici fin 2018, pour atteindre 2 millions de clients « verts » ;

- ENGIE accélère son développement sur le marché de l'énergie hors-réseau en s'associant à Fenix, un pionnier sur le marché des installations solaires domestiques en Afrique.

Autres faits marquants

- Début septembre, ENGIE a accompagné l’opération de cession de titres de l’Etat français dans le cadre de son programme de rachat d’actions autorisé par l’Assemblée Générale du 12 mai 2017 : ENGIE a acquis, concomitamment au placement institutionnel accéléré, 11,1 millions de ses propres titres (soit 0,46 % du capital d’ENGIE).

- Par ailleurs, pour accompagner son plan de développement dans les énergies renouvelables et l’efficacité énergétique, ENGIE a procédé le 15 mars puis le 19 septembre 2017 à l’émission de ses deuxième et troisième « obligations vertes » (Green Bond) de montants respectifs de 1,5 milliard et 1,25 milliard d’euros. Avec ces emprunts, le total obligataire émis par ENGIE en Green Bond depuis 2014 atteint 5,25 milliards d’euros, confirmant l’engagement du Groupe à jouer un rôle de premier plan dans la transition énergétique tout en accompagnant le développement de la finance verte.

- ENGIE a pris acte de la décision du 6 octobre du Conseil Constitutionnel d’annuler la taxe de 3 % sur les versements de dividendes. Les impacts financiers de cette décision ainsi que du projet de contribution exceptionnelle d’impôt sur les sociétés, prévu dans le projet de loi de finances rectificative pour 2017, sont en cours de calcul et seront présentés dans les comptes annuels 2017.

- Enfin, le 9 octobre, l’agence de notation de crédit Fitch a attribué à ENGIE SA la notation de crédit émetteur « A » avec une perspective stable. ENGIE SA détient ainsi la note la plus élevée parmi ses pairs du secteur des utilities. Pour Fitch, ces notations récompensent la taille et la diversification d’ENGIE, la part croissante d’Ebitda liée à des activités régulées et contractées - qui ont permis de réduire l’exposition au prix des commodités, le développement ambitieux dans les solutions intégrées pour ses clients et sa politique financière prudente.

CHIFFRE D’AFFAIRES CONTRIBUTIF PAR SEGMENT